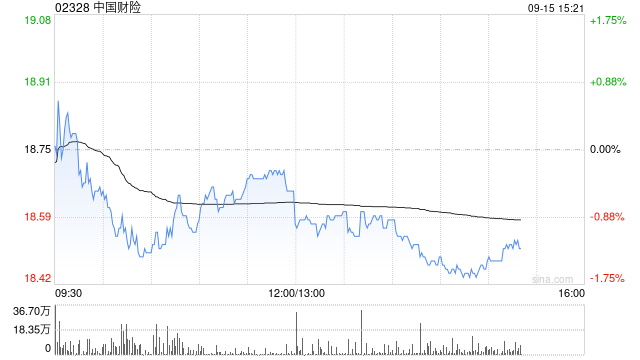

瑞銀最新發布的行業研究報告指出,盡管汽車制造商旗下保險公司逐步進入市場,但對中國財險(02328)構成的競爭壓力有限。報告強調,憑借在定價策略和理賠服務領域的核心優勢,中國財險有望在2025年率先實現業務突破,其凈利潤增速預計將顯著領先同業。基于此判斷,瑞銀將該公司2025至2029年凈利潤預測區間上調3%-8%,目標股價由20.7港元提升至21.8港元,并維持"買入"評級。

在新能源車險市場發展方面,瑞銀預測2024至2030年間,內地新能源車險保費規模將以年均27%的復合增長率持續擴張,至2030年達到5920億元人民幣。這一增長主要由新能源汽車保有量快速提升驅動。報告同時指出,當前行業綜合成本率仍維持在107%的高位,但預計到2027年將出現實質性改善,至2030年新能源車險承保利潤有望突破170億元人民幣。