近期,電動汽車市場的銷售數據揭示了一個顯著趨勢:30萬元以上價格區間的純電動車型銷量低迷。根據乘聯會提供的最新銷售榜單,過去一年中,售價超過30萬元的純電動車中,銷量冠軍為ZEEKR 009,總銷量達到3萬輛。

緊隨其后的是理想MEGA,盡管其銷量也達到了9000多臺,但與ZEEKR 009相比仍有較大差距。這一數據反映出,在高端電動車市場,消費者的購買意愿并不強烈。

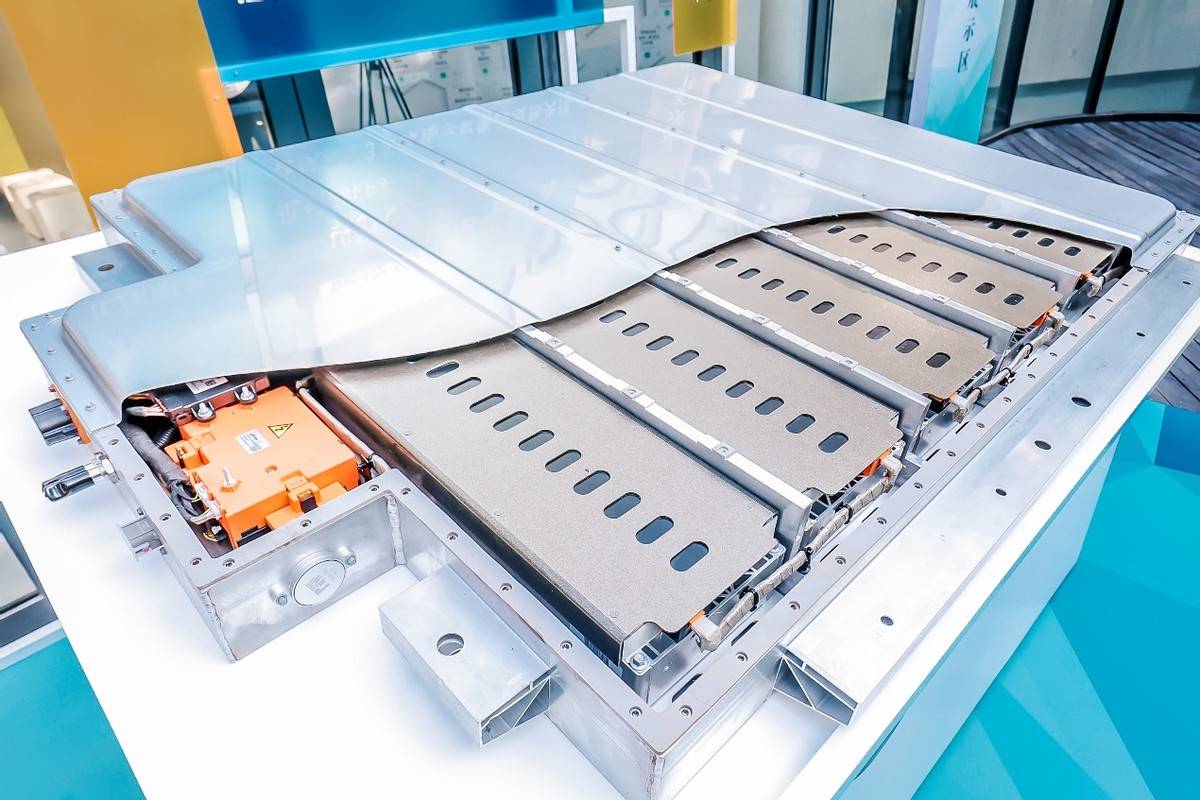

近年來,電動車電池包采購成本的急劇下降成為影響市場格局的關鍵因素。電池級碳酸鋰的成本從高峰時的60萬元/噸,已降至當前的7萬元/噸。這一變化導致高端電動車的成本支撐大幅減弱,市場難以接受高昂的售價。

以主流80kWh電池包為例,目前的采購成本約為7萬元。從成本角度考慮,一款搭載此類電池包的電動車,定價在18萬元左右顯得尤為合理。若要在此基礎上每增加一萬元售價,制造商需在營銷、用戶畫像、操控性、安全性和智能駕駛等多個方面做出顯著提升。

高端電動車銷量不佳的另一個原因在于,消費者已經意識到大電池包的成本降低,因此不愿為此支付高昂價格。特斯拉的降價策略更是加劇了這一趨勢,其S、X車型逐漸被邊緣化,轉而主推價格更為親民的3、Y車型,成交均價穩定在25萬元左右。

小米SU7、YU7等車型的推出,也進一步壓縮了其他品牌在高端電動車市場的生存空間。即便是蔚來、小鵬等原本主打高端市場的品牌,也不得不調整策略,轉向更低價位的市場。樂道、螢火蟲、MONA等車型的均價已跌破15萬元,這充分說明了高端電動車市場的嚴峻形勢。

與此同時,混動車型在高端市場中的表現卻日益搶眼。理想系列、AITO系列、騰勢D9、別克GL8插混等車型銷量遠超同價位純電動車。這主要得益于電池成本的降低和混動技術的成熟,使得混動車型能夠在保持較長續航的同時,還具備發動機作為備用動力源,滿足了消費者對續航和性能的雙重需求。

以AITO M8為例,該車型在短短兩個月內交付量就突破了兩萬臺,這一成績甚至超過了傳統豪華品牌BBA。這充分說明,在高端市場中,消費者對混動車型的青睞程度遠超純電動車。

當前高端電動車市場面臨著嚴峻挑戰。隨著電池成本的降低和混動技術的成熟,消費者對于高端電動車的接受度逐漸降低。對于制造商而言,如何在保證品質的同時降低成本、提升性價比,將成為未來在高端電動車市場競爭的關鍵。