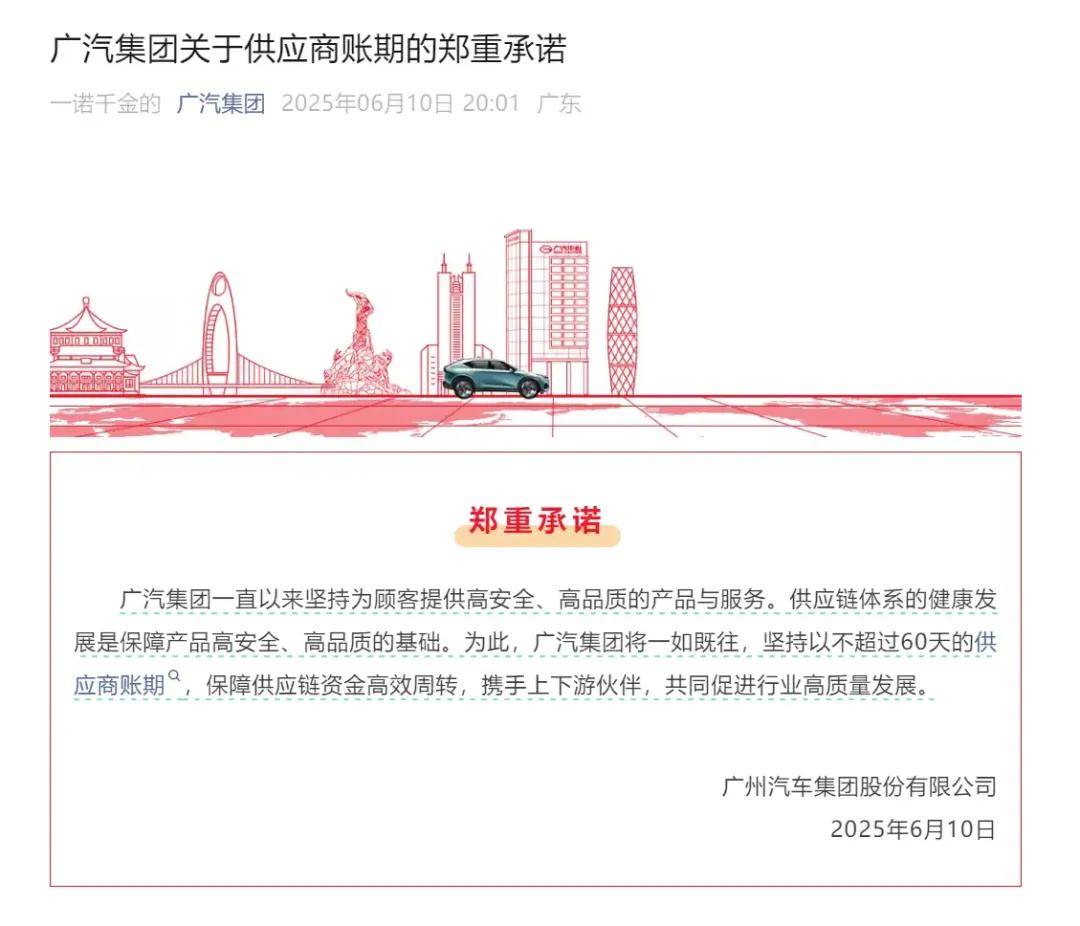

近期,中國汽車行業(yè)迎來了一股政策暖流,為原本波詭云譎的市場注入了一抹亮色。廣汽集團率先于6月10日表態(tài),承諾供應(yīng)商賬期不超過60天,以確保供應(yīng)鏈資金流的順暢運作。緊隨其后,一汽、東風(fēng)、賽力斯、吉利、長安、比亞迪、奇瑞及小鵬等車企也紛紛響應(yīng),做出了同樣的賬期承諾。

此番行動不僅涵蓋了國有企業(yè),也包括了民營企業(yè),它們共同為中國汽車產(chǎn)業(yè)的高質(zhì)量發(fā)展挺身而出。車企們迅速調(diào)整賬期,使得行業(yè)焦點再次匯聚于那些長期受成本壓力困擾的供應(yīng)商身上。

6月1日正式實施的《保障中小企業(yè)款項支付條例》,為車企們的行動提供了政策依據(jù)。該條例明確規(guī)定,機關(guān)、事業(yè)單位應(yīng)在工程服務(wù)交付后30日內(nèi)支付款項,最長不超過60日;大型企業(yè)支付工程款也不得超過60日。同時,禁止強制中小企業(yè)接受非現(xiàn)金支付方式,避免變相延長付款期限。

響應(yīng)這一條例,多家車企不僅承諾了賬期限制,還推出了創(chuàng)新舉措。例如,中國一汽利用數(shù)字化云工作臺,對合同執(zhí)行、發(fā)票匹配及付款申請等流程進行實時監(jiān)控,確保款項按時支付。

汽車行業(yè)價格戰(zhàn)的不斷升級,是引發(fā)這一系列變革的根源所在。經(jīng)濟低迷與轉(zhuǎn)型壓力迫使車企紛紛采取降價策略,以求在激烈的市場競爭中立足。然而,這種降價策略不僅壓縮了車企的利潤空間,更將壓力層層傳遞至整個供應(yīng)鏈。

為了贏得訂單,供應(yīng)商不得不接受不斷降低的報價,部分供應(yīng)商甚至不惜以低于成本的價格承接項目,以維持企業(yè)運營。這種惡性循環(huán)不僅導(dǎo)致供應(yīng)商利潤下滑、應(yīng)收賬款增加,還迫使它們將成本壓力進一步轉(zhuǎn)嫁給下級供應(yīng)商,甚至影響到原材料的質(zhì)量。

從消費者角度看,雖然購車成本降低了,但產(chǎn)品質(zhì)量和用戶體驗卻因此受損。價格戰(zhàn)帶來的負(fù)面效應(yīng)逐漸顯現(xiàn),成為一場多方受損的博弈。

供應(yīng)商還面臨著汽車企業(yè)破產(chǎn)倒閉的風(fēng)險。一旦車企破產(chǎn),大批欠款將變成壞賬,對供應(yīng)商的資金鏈造成巨大沖擊。

車企們此次跟進新規(guī),做出60天賬期承諾,為行業(yè)減壓提供了可能。這不僅為供應(yīng)商注入了信心,有望緩解其資金壓力,也有助于改善整個產(chǎn)業(yè)的營商環(huán)境。

然而,要徹底走出困境,汽車行業(yè)仍面臨諸多挑戰(zhàn)。價格戰(zhàn)導(dǎo)致的“量增質(zhì)衰”趨勢日益明顯,汽車企業(yè)需要重建被打破的定價體系和商業(yè)邏輯。同時,在新能源車時代,高昂的研發(fā)支出和虧損銷售成為常態(tài),良性商業(yè)閉環(huán)的形成仍需時日。

汽車行業(yè)利潤連年下滑,根據(jù)中汽協(xié)數(shù)據(jù),今年前四個月,盡管汽車產(chǎn)銷同比增長,但行業(yè)利潤卻同比下降5.1%,利潤率已降至4.1%。要回到十年前的利潤水平,顯然并非易事。

不僅如此,汽車行業(yè)的競爭已不再局限于產(chǎn)品和技術(shù)本身,各種營銷手段帶來的不確定性也在攪亂競爭秩序。但值得慶幸的是,監(jiān)管層的高度警覺和政策利好正在逐步顯現(xiàn)。此次賬期承諾或許無法立即根治內(nèi)卷式競爭,但至少為供應(yīng)商減輕了壓力,激發(fā)了供應(yīng)鏈的創(chuàng)新活力。

對于復(fù)雜的汽車產(chǎn)業(yè)鏈而言,這是一次驅(qū)動競爭升級的有意義嘗試。我們期待,隨著賬期承諾的全面落實,汽車產(chǎn)業(yè)能夠呈現(xiàn)出更加高質(zhì)量、高水平的價值競爭態(tài)勢。