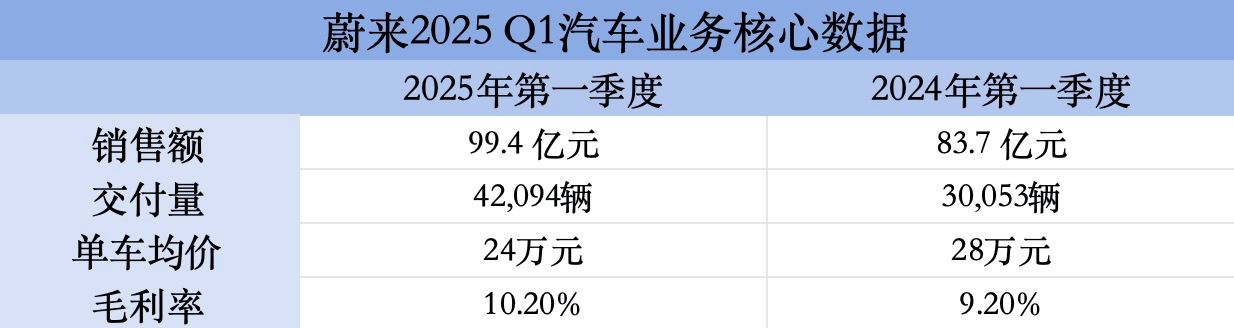

蔚來汽車在2025年第一季度的業績呈現出復雜態勢,一方面汽車交付量和銷售額實現了同比增長,帶動了汽車業務毛利率的上升;另一方面,單車均價卻出現了下滑,這一變化主要歸因于樂道品牌銷售額的增加。

具體來看,蔚來品牌的高端智能電動汽車在這一季度交付了27,313輛,占總交付量的65%;而樂道品牌的家庭智能電動汽車則交付了14,781輛,占總交付量的35%。這一數據表明,蔚來在保持高端市場優勢的同時,也在積極拓展家庭智能電動汽車市場。

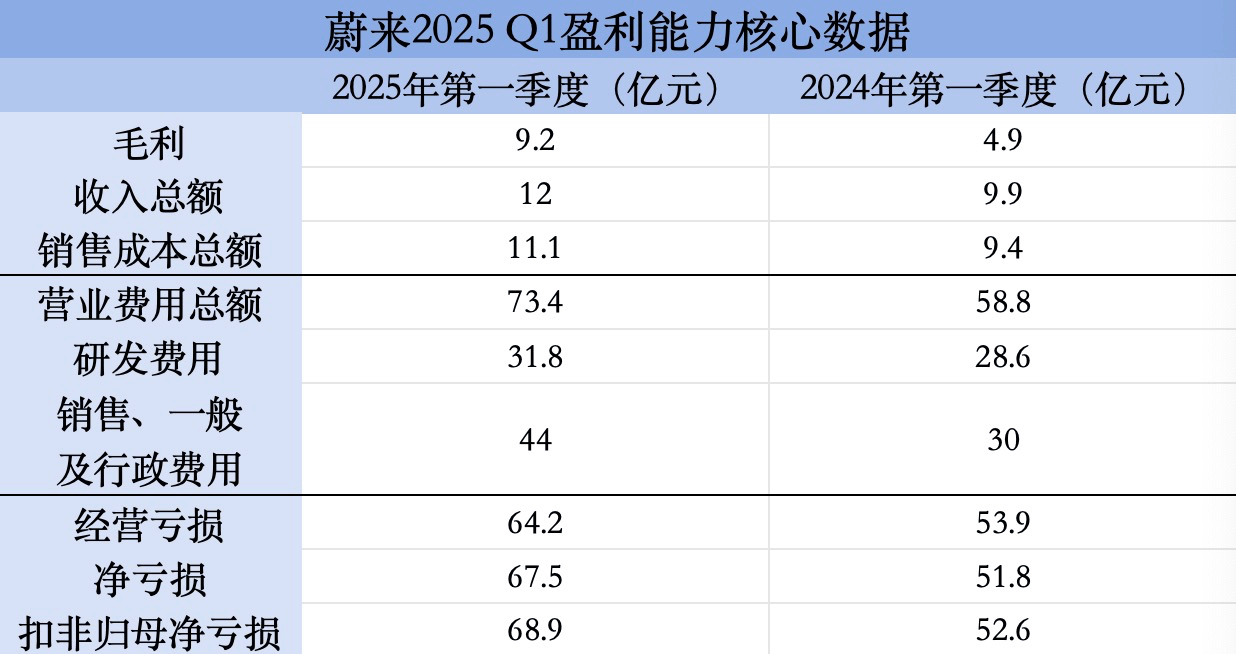

然而,在盈利能力方面,蔚來雖然實現了毛利的顯著增加,但經營虧損、凈虧損以及扣非歸母凈虧損卻均有所擴大。這主要是由于研發費用、銷售費用以及一般及行政費用的上升未能被毛利有效覆蓋所致。蔚來的流動比率和資產負債率也進一步惡化,顯示出其償債能力的下降。

面對這樣的財務狀況,蔚來采取了多種措施來緩解流動性危機。一方面,蔚來積極尋求外部融資,例如與寧德時代達成合作,共同推動換電發展,并成功發行了A類普通股進行配售融資。另一方面,蔚來也在內部管理上進行了大刀闊斧的改革,設立了CBU機制,嚴格監控投資回報率,力求實現降本增效。

在業務層面,蔚來也在積極尋求新的增長點。除了繼續深耕汽車市場外,蔚來還在探索軟件收入等新的盈利點。麥肯錫的研究指出,軟件在整車價值中的占比將持續增長,這為蔚來等新能源車企提供了新的發展機遇。蔚來與寧德時代共同持股的武漢蔚能電池資產有限公司,也有望為蔚來帶來一定的技術收入。

為了進一步提升毛利,蔚來還在產品層面進行了煥新。螢火蟲和“5566”煥新版的陸續上市,將有望為蔚來帶來更高的汽車交付量和毛利率。蔚來首席財務官在財報電話會上表示,自研芯片上車將給單車成本帶來約1萬元的成本優化,綜合因素疊加,二季度蔚來品牌單車毛利率有望回到15%,整體毛利率也將較第一季度有所回升。

在降本增效方面,蔚來也取得了顯著的進展。通過設立CBU機制,蔚來在內部實現了更加精細化的管理,很多換電站開始由區域公司的銷售團隊出資建設。蔚來和樂道在銷售門店和品牌保持獨立的同時,也在中后臺體系上進行了打通,進一步降低了運營成本。李斌在多個場合都強調了降本增效的重要性,并表示將堅定不移地推進這一改革。

盡管蔚來在第一季度面臨了諸多挑戰,但其在汽車業務、盈利能力、業務增長以及內部管理等方面都采取了積極的措施來應對。隨著這些措施的逐步落地和生效,我們有理由相信蔚來將在未來實現更加穩健的發展。