近日,國際能源總署(IEA)發(fā)布了題為“Global EV Outlook 2025”的系列研究報(bào)告,其中著重探討了電動(dòng)車電池領(lǐng)域的最新動(dòng)態(tài)。報(bào)告指出,2024年全球鋰電池組價(jià)格大幅下滑20%,這一降幅是自2017年以來最為顯著的一次,預(yù)示著電動(dòng)車的生產(chǎn)成本有望進(jìn)一步降低,標(biāo)志著全球電動(dòng)車與電池產(chǎn)業(yè)正步入一個(gè)全新的發(fā)展階段。

電動(dòng)車市場的蓬勃發(fā)展是推動(dòng)電池價(jià)格下降的關(guān)鍵因素之一。IEA數(shù)據(jù)顯示,電動(dòng)車年度銷量實(shí)現(xiàn)了25%的增長,這一增長勢頭不僅提升了能源領(lǐng)域?qū)﹄姵氐恼w需求,還使得電動(dòng)車電池的需求激增950 GWh,同比增長25%。報(bào)告預(yù)測,到2030年,電動(dòng)車電池的需求將超過3 TWh。電池價(jià)格的下跌主要?dú)w因于產(chǎn)能的提升和供應(yīng)過剩,這加劇了礦業(yè)公司之間的競爭。

盡管鋰的需求量在2024年達(dá)到了2015年的6倍,但其價(jià)格卻下跌了近20%。IEA預(yù)計(jì),未來幾年鋰市場將持續(xù)呈現(xiàn)供過于求的局面,低價(jià)將抑制未來市場投資,關(guān)鍵礦產(chǎn)價(jià)格低迷以及中國等市場的激烈競爭,將進(jìn)一步壓縮電池產(chǎn)業(yè)的利潤。

在地域差異方面,中國市場在2024年鋰電池組價(jià)格的下降幅度最大,達(dá)到了30%,而歐洲和美國市場的降幅則在10%至15%之間。從需求角度來看,中國市場的電池需求增長超過了30%,而美國和歐洲的需求則保持在20%左右。

IEA還特別提到了電動(dòng)商用車和卡車領(lǐng)域電池需求的增長。報(bào)告指出,該領(lǐng)域的電池需求增長了超過75%,占全球電動(dòng)車電池需求的近3%。其中,歐洲地區(qū)的增長幅度尤為顯著,達(dá)到了25%,并占據(jù)了全球總量的10%。IEA預(yù)測,到2030年,電動(dòng)商用車和卡車的需求將增長兩倍,達(dá)到8%以上。

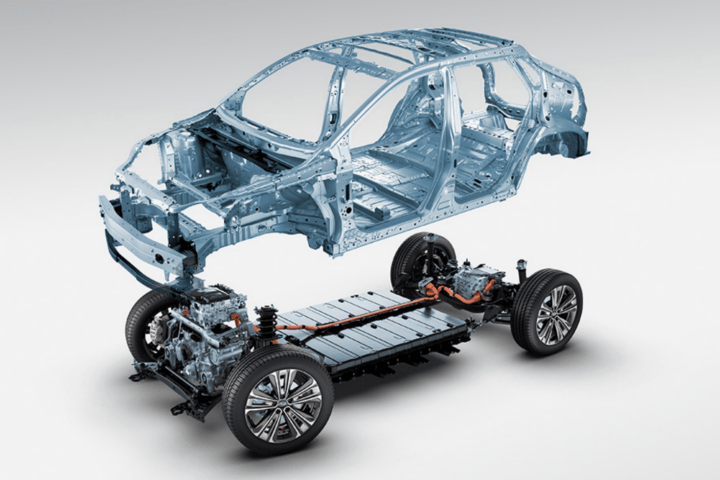

在電池成本方面,IEA的研究發(fā)現(xiàn),插電式混合動(dòng)力車(PHEV)的電池單位成本是純電動(dòng)車(BEV)的三倍。這主要是由于PHEV的電池體積更小、功率需求更高,且設(shè)計(jì)更為復(fù)雜,需要搭配燃油引擎。

在電池技術(shù)方面,LFP磷酸鐵鋰電池在電動(dòng)車市場中占據(jù)了重要地位。IEA指出,中國在LFP電池的技術(shù)和普及方面處于領(lǐng)先地位,其在東南亞、巴西、印度等地區(qū)的滲透率高達(dá)50%。同時(shí),美國和歐洲地區(qū)用于制造電動(dòng)車的LFP電池大多也來自中國。特斯拉是LFP電池應(yīng)用的重要推動(dòng)者,美國生產(chǎn)的搭載LFP電池的電動(dòng)車中,約85%為特斯拉車型;而在歐洲,約60%的LFP電池從中國進(jìn)口,其中50%用于特斯拉車型。