近日,瑞銀發(fā)布了一份針對理想汽車-W(02015.HK)的研究報告,指出該公司在第一季度的業(yè)績表現(xiàn)超出了市場預(yù)期。盡管面臨平均售價下滑12%以及銷量季度環(huán)比下降41%的挑戰(zhàn),理想汽車依然保持了強(qiáng)勁的汽車毛利率,達(dá)到了19.8%的水平。這一成績的取得,得益于公司第一季度實施的成本控制和定價策略調(diào)整。

報告進(jìn)一步指出,基于理想汽車2026年預(yù)測的市銷率1.3倍和80萬輛的銷量目標(biāo),該公司在今明兩年的市盈率將分別達(dá)到22倍和15倍。因此,瑞銀對理想汽車給予了“買入”評級。管理層表示,汽車毛利率的同比增長主要得益于成本削減和定價策略的有效實施,但L6車型銷量增加導(dǎo)致的綜合平均售價下降也在一定程度上抵消了這一增長。

在研發(fā)方面,理想汽車在第一季度的研發(fā)費用同比下降了18%。這一減少主要歸因于員工薪資成本的節(jié)省以及新車型上市時間的調(diào)整。這些措施不僅幫助公司降低了成本,也為未來的產(chǎn)品研發(fā)和市場競爭奠定了堅實的基礎(chǔ)。

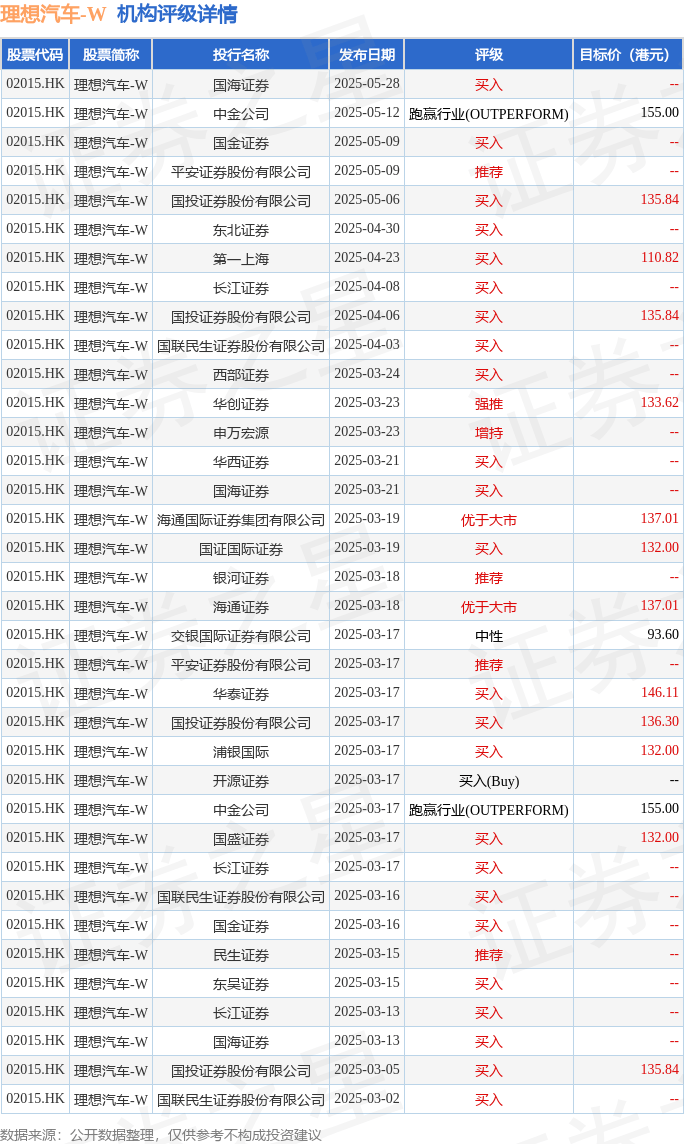

投行對理想汽車的評級普遍以買入為主。據(jù)統(tǒng)計,在近90天內(nèi),共有25家投行給出了買入評級,目標(biāo)均價為133.87港元。長江證券也在其最新的一份研報中給予了理想汽車-W買入評級。這些評級和目標(biāo)價反映了市場對理想汽車未來發(fā)展的積極預(yù)期。

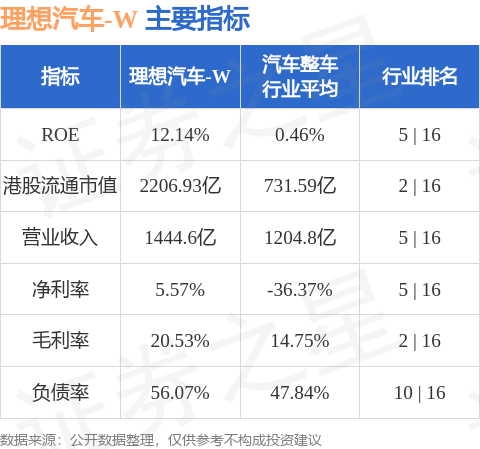

在汽車整車行業(yè)中,理想汽車-W的港股市值已經(jīng)達(dá)到了2206.93億港元,位居行業(yè)第二。這一排名不僅彰顯了公司的市場地位,也為其未來的發(fā)展提供了更多的可能性。以下是一些關(guān)于理想汽車的主要指標(biāo):

以上內(nèi)容均基于公開信息整理,并由AI算法生成,不構(gòu)成任何投資建議。投資者在做出投資決策時,應(yīng)充分考慮公司的基本面、市場環(huán)境以及自身的風(fēng)險承受能力等因素。