隨著2024年度財報的陸續揭曉,中國汽車產業的競爭格局以一種前所未有的清晰度展現在世人面前。電動化與智能化的雙重浪潮,正以前所未有的力度重塑著市場版圖,讓這場關乎生存與發展的較量愈發激烈。

在這份沉甸甸的“年度成績單”背后,是鮮明的對比與分化。頭部車企憑借強大的實力,一路高歌猛進;而尾部陣營則顯得步履維艱,為生存而苦苦掙扎。一場圍繞利潤與份額的深刻博弈,正在這片戰場上悄然上演。

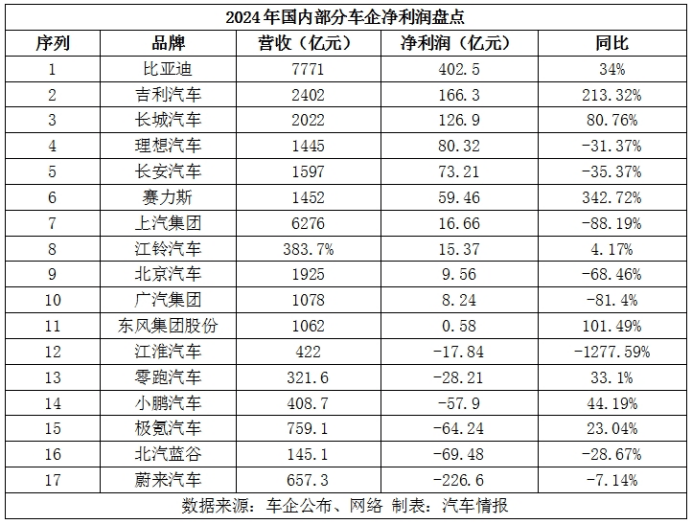

業績的鴻溝,在車企間愈發明顯。比亞迪以402.5億元的凈利潤和34%的同比增幅,穩居國內車企盈利榜首,而吉利汽車同樣不甘示弱,凈利潤實現翻兩番的增長,達到了166.3億元。長城汽車則選擇了一條不同的道路,盡管在銷量上有所落后,但憑借對單車利潤的精準把控,實現了凈利潤的超80%躍升。

當前的中國車市,呈現出兩條截然不同的生存路線:一是以比亞迪、吉利為代表,通過擴大規模、提升銷量來堆高利潤;二是以長城為典型,不盲目追求銷量,而是將焦點放在提升單車利潤上。然而,并非所有車企都能在這場博弈中笑到最后。蔚來、北汽藍谷、極氪等車企,盡管在營收上有所增長,但凈虧損卻仍在不斷擴大,尤其是蔚來,凈虧損高達226.6億元。

這種“強者恒強,弱者愈弱”的馬太效應,正在中國汽車產業中愈發顯著。早在2023年的中國汽車重慶論壇上,就有業內人士預測,智能電動汽車時代,中國車市最終可能只剩下5家大型汽車集團,樂觀估計也不會超過10家。如今看來,這一預測似乎正在逐漸成為現實。

回顧歐美日韓等汽車產業成熟國家的發展歷程,不難發現,經過幾十年的激烈競爭,最終能夠存活下來的大型汽車集團數量并不多,產業集中度極高。中國汽車產業也正在經歷這樣的過程,未來,那些缺乏核心競爭力的車企,或將難逃被淘汰的命運。

價格戰,是當前中國汽車市場無法回避的話題。然而,在這場沒有硝煙的戰爭中,車企們卻發現,犧牲利潤并不一定能換來市場份額的提升。在全行業普遍陷入價格戰漩渦的背景下,單一車企即便大幅讓利,也難以在競爭對手的“圍剿”中實現份額的顯著突破。消費者的購車決策變得更為復雜多元,價格不再是唯一考量因素,品牌力、產品品質、售后服務以及智能化體驗等,都成為了影響購車決策的重要因素。

因此,對于車企而言,如何跳出單純價格廝殺的泥潭,成為擺在面前的一道難題。是繼續不計代價地犧牲利潤追求虛無縹緲的份額,還是另辟蹊徑,通過提升核心產品力、優化品牌形象、鍛造差異化優勢來實現可持續的高質量發展?答案顯然易見。未來的汽車市場,將不再是簡單的銷量比拼,而是技術研發、企業生態和全球化運營能力的全面較量。