在運動鞋服市場的激烈競爭中,國產運動品牌歷經艱辛,終于從2003年的挫敗中重新崛起,于2022年奪回中國市場第一的寶座。這一轉變背后,是以李寧和安踏為代表的國內品牌與耐克、阿迪達斯等國際巨頭的長期較量。

回望2008年,北京奧運會的輝煌時刻讓李寧品牌名聲大噪,國內銷量一度超越阿迪達斯,距離超越耐克的目標似乎觸手可及。當時,李寧提出的“用十五年時間在中國市場上超越耐克”的口號,充滿了壯志豪情。相比之下,安踏雖剛上市不久,但尚未在中國奧委會的贊助舞臺上嶄露頭角。

然而,商業世界的競爭往往充滿變數。近二十年后,李寧的市場占有率依然徘徊在2008年左右的水平,而安踏則異軍突起,不僅在2022年成為中國第一運服品牌,其CEO更是豪言壯志地表示,安踏單品牌將在三年內超越耐克在中國的影響力。

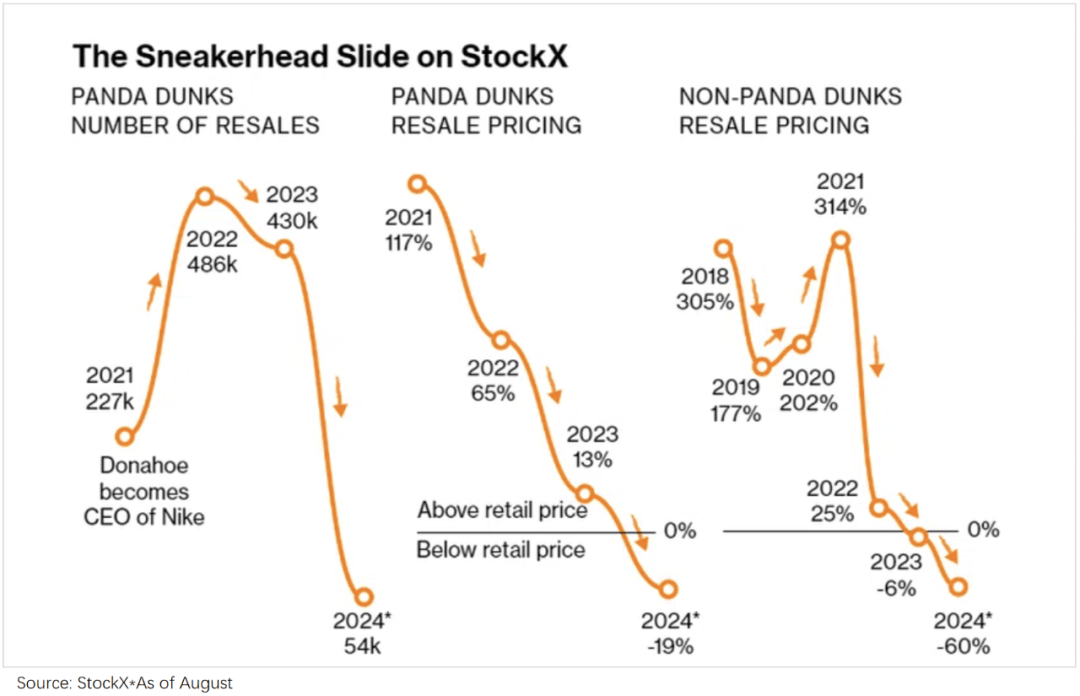

耐克在中國市場遭遇的挑戰,與其市場策略的轉變不無關系。近年來,耐克選擇密集復刻經典款,以迎合消費者偏好。這一策略在短期內確實帶來了業績的增長,如喬丹品牌銷售額的顯著提升。然而,隨著經典款滿大街泛濫,耐克的品牌形象和號召力逐漸受到侵蝕。AJ聯名款等曾經炙手可熱的商品,如今二級市場價格已跌破發行價。

與此同時,安踏等本土品牌則抓住消費市場的K型分化,通過線上線下多渠道布局,以及短視頻、直播等新興營銷手段,成功吸引了不同消費層次的消費者。安踏更是通過收購FILA、始祖鳥等品牌,構建了多品牌矩陣,實現了對不同消費群體的全面覆蓋。

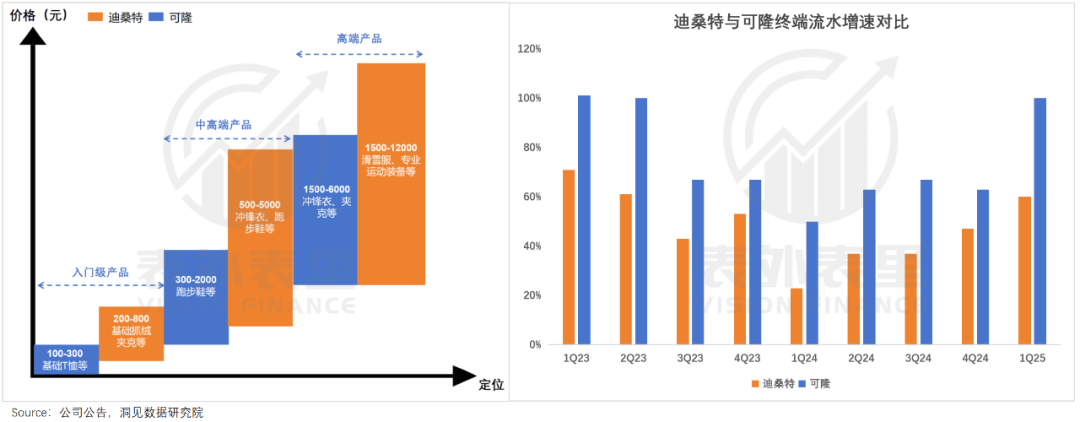

安踏的多品牌策略不僅為其帶來了市場份額的增長,更在運營層面展現出了強大的靈活性。通過不同品牌積累的銷售、用戶互動等多維度數據,安踏能夠更準確地捕捉市場潮流和消費者需求。例如,當始祖鳥因“體制內穿搭”走紅后,安踏迅速調動其他品牌,如可隆、迪桑特等,共同圍獵這一細分市場。

相比之下,耐克在單品牌DTC(直接面向消費者)轉型中顯得力不從心。其專業戶外運動線ACG雖然擁有深厚的歷史積淀和創新能力,但由于缺乏獨立的品牌運營和渠道推廣,始終未能在中國市場掀起波瀾。隨著ACG主理人的離職和戶外風在中國的爆發,耐克錯失了這一重要市場機遇。

耐克在中國市場的困境,也反映了其舊有營銷范式在新時代下的不適應性。在短視頻、直播等新媒體渠道盛行的今天,消費者對于品牌的選擇和認知更加多元化和碎片化。耐克等傳統大牌需要調整其營銷策略,更加注重與消費者的互動和溝通,以適應這一變化。

安踏等本土品牌的成功,則為中國運動鞋服市場樹立了新的標桿。它們通過靈活的市場策略、創新的營銷手段和多元化的品牌矩陣,成功吸引了不同消費層次的消費者,實現了市場份額的快速增長。這一趨勢也預示著未來運動鞋服市場的競爭將更加激烈和多元化。

如今,耐克等國際品牌在中國市場面臨的挑戰已不容忽視。它們需要調整市場策略,更加注重與消費者的互動和溝通,以應對本土品牌的強勁崛起。而安踏等本土品牌則將繼續發揮其靈活性和創新性優勢,鞏固和擴大市場份額。