近年來,人工智能技術的迅猛發展使得GPU芯片成為了市場上的明星產品,其中英偉達作為該領域的領軍企業,一度在全球市場上占據主導地位,市值曾高居榜首,即便如今也依然穩居全球前三,市值達到驚人的3.3萬億美元。據統計,英偉達幾乎壟斷了全球95%的AI芯片市場,其影響力可見一斑。

然而,全球市場與中國市場的情況存在較大差異。由于眾所周知的原因,英偉達最先進的GPU芯片無法進入中國市場,即便是中端產品也受到了嚴格限制,只有經過大幅削減功能的H20系列得以在中國銷售。這一現狀為中國本土GPU廠商提供了發展機遇。

近年來,中國涌現出一批致力于GPU芯片研發的本土企業,如華為旗下的昇騰、海光等,以及多家自研專用AI芯片的企業。這些廠商在努力推進國產替代的同時,也試圖在英偉達主導的市場中分得一杯羹。

那么,當前中國GPU市場的格局究竟如何呢?近日,IDC發布了一份關于2024年中國GPU市場的報告,為我們揭示了這一市場的現狀。

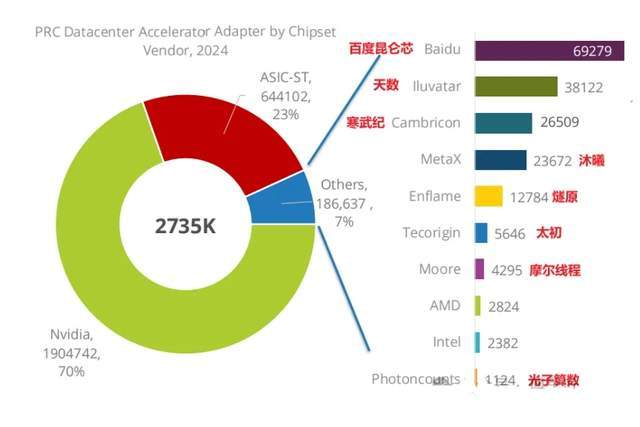

根據IDC的數據,從銷售量的角度來看,英偉達依然是中國GPU市場的領頭羊。盡管其在中國銷售的H20系列芯片在英偉達產品線中并不出眾,但與中國市場上的其他競爭對手相比,依然具有顯著優勢,因此占據了70%的市場份額。

緊隨英偉達之后的是華為昇騰,憑借23%的市場份額表現出色。華為在AI芯片領域的快速發展不僅引起了美國的警惕,也贏得了英偉達創始人黃仁勛的贊譽。這進一步證明了華為在AI芯片領域的實力和潛力。

除了英偉達和華為昇騰之外,其他本土GPU廠商的市場份額相對較小,合計僅占7%左右。在這些廠商中,百度昆侖芯表現最為突出,其次是天數GPU、寒武紀、沐曦、燧原、太初、摩爾線程等。而曾經與英偉達在全球市場上競爭激烈的英特爾和AMD在中國市場的表現則相對黯淡,排在較為靠后的位置。

這一現狀表明,盡管中國本土GPU廠商在近年來取得了顯著進展,但與英偉達等全球領先企業相比,仍存在較大差距。這既體現在芯片性能上,也體現在生態構建上。目前,全球85%以上的模型都是基于CUDA訓練的,這意味著更換芯片相對容易,但更換生態則更為困難。因此,中國本土GPU廠商在推進國產替代的同時,還需要在生態構建上付出更多努力。

總體來看,中國GPU市場依然處于英偉達的主導之下,但本土廠商正在逐步崛起。未來,隨著技術的不斷進步和市場的日益成熟,中國本土GPU廠商有望在全球市場上占據更重要的地位。