近期,13家上市車企的2024年度財務報告部分關鍵數據得以披露,特別是應付賬款及其周轉天數,這兩項財務指標如同透視鏡,深刻揭示了各車企的經營現狀與潛在挑戰。

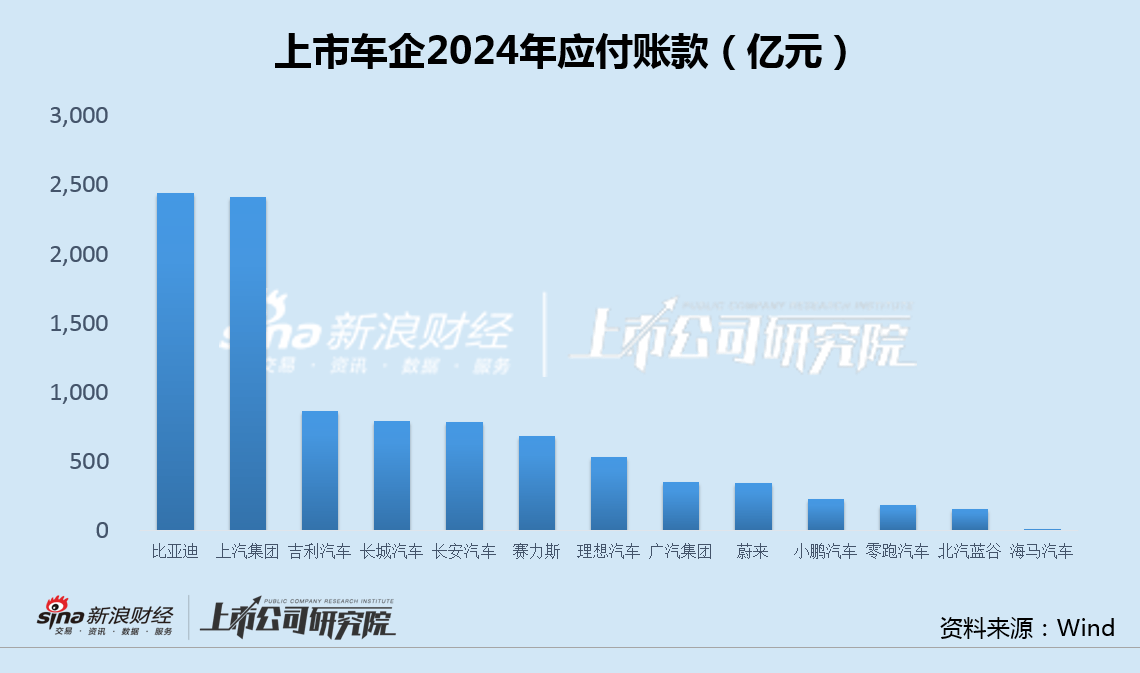

在應付賬款及票據方面,比亞迪和上汽集團分別以2440.27億元和2411.44億元的規模占據了榜單的前兩位。這一巨額數字不僅彰顯了這兩家車企在產業鏈中的強大議價能力,同時也意味著它們能夠有效利用供應商的資金來支持自身的運營與發展。然而,這也帶來了潛在的償債壓力,一旦資金鏈出現波動,可能會面臨較大的財務風險。

相比之下,海馬汽車的應付賬款及票據規模僅為9.43億元,位列13家車企之末。這一數據可能反映出海馬汽車在產業鏈中的話語權相對較弱,或者其業務規模相對較小,對供應商的依賴程度較低。

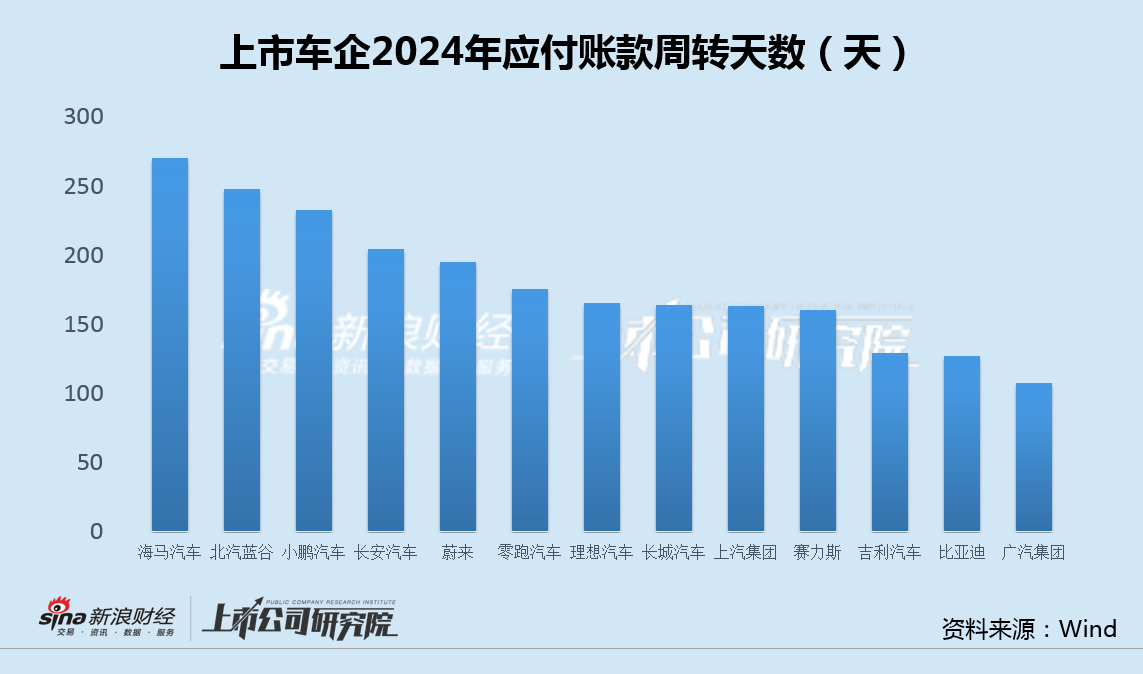

在應付賬款周轉天數方面,海馬汽車以270.41天的高周轉天數位列榜首,北汽藍谷和小鵬汽車分別以247.74天和232.79天緊隨其后。這意味著這些企業能夠更長時間地占用供應商的資金,從而在一定程度上緩解自身的資金壓力。然而,這也可能引發供應商的不滿,進而影響供應鏈的穩定性。

而廣汽集團和比亞迪的應付賬款周轉天數則相對較短,分別為107.78天和127.23天。這表明它們的資金周轉速度較快,能夠及時支付供應商的貨款,從而與供應商保持良好的合作關系。但這也可能意味著它們未能充分利用應付賬款的資金杠桿作用。

對于應付賬款或應付賬款周轉天數較高的企業而言,潛在的經營風險不容忽視。長期拖欠供應商的貨款可能導致供應商減少供貨、提高價格,甚至中斷合作,從而對企業的生產和銷售計劃產生不利影響。高額的應付賬款還會增加企業的財務風險,一旦市場環境惡化,企業銷售收入下滑,可能無法按時償還賬款,進而引發債務危機。

特別是在當前市場競爭激烈、補貼退坡的背景下,一些新能源車企如果仍維持高額的應付賬款,可能會在資金周轉上陷入困境。因此,各車企需要在利用供應商資金支持自身發展和維護良好供應鏈關系之間找到平衡,合理控制應付賬款規模和周轉天數,以應對日益復雜多變的市場環境。

在供應鏈管理方面,各車企也呈現出不同的策略與態勢。一些企業通過優化庫存管理、提高生產效率等方式來縮短應付賬款周轉天數,從而降低財務風險。而另一些企業則可能更傾向于通過延長應付賬款周轉天數來緩解資金壓力,但這也需要它們在維護供應鏈穩定性方面付出更多的努力。

總體來看,13家上市車企在2024年度的資金運作和供應鏈管理上各有千秋。在未來的發展中,這些企業需要更加謹慎地處理與供應商的關系,合理控制應付賬款規模和周轉天數,以確保企業的穩健發展。