長安汽車近期在資本市場與業務布局上動作頻頻,展現出其加速轉型的決心。公司不僅計劃加速推進長安科技的融資進程,還著眼于阿維塔和長安凱程的上市安排,這一系列舉措為長安汽車未來的發展鋪設了資本與技術的雙重基石。

在長安汽車與東風汽車戰略性重組的關鍵節點,長安汽車董事長朱華榮的一系列戰略部署,旨在為公司在這場重組中贏得技術和資本上的雙重優勢。對比東風汽車集團,長安汽車在乘用車領域的財報表現更為亮眼,這無疑為其在重組談判中增添了籌碼。

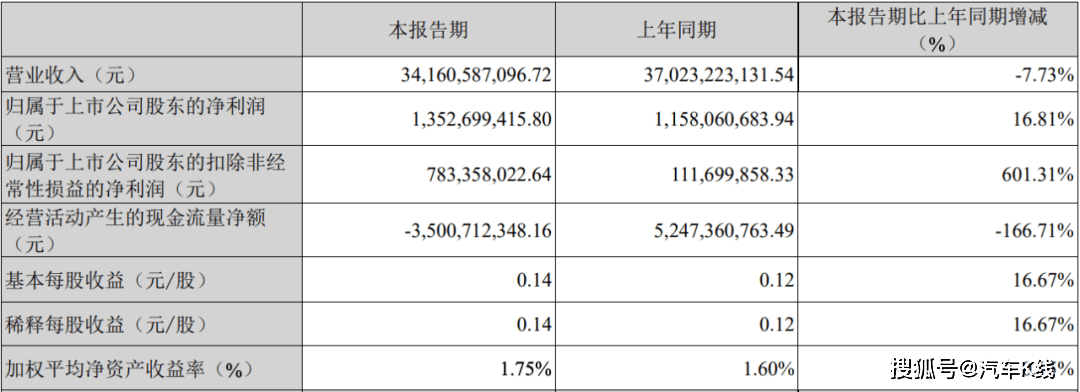

然而,就在朱華榮發表豪言壯志后不久,長安汽車發布的2025年第一季度財報卻呈現出復雜的局面。財報顯示,盡管一季度長安汽車銷量同比增長1.89%至70.52萬輛,但營業收入卻同比下滑7.73%至341.61億元,呈現出增量不增收的現象。然而,歸母凈利潤卻同比增長16.81%至13.53億元,扣非凈利潤更是同比暴增601.31%至7.83億元。

長安汽車的新能源業務表現同樣引人注目。一季度,公司新能源銷量為19.42萬輛,占總銷量的27.53%,與2024年全年占比27.37%相比略有增長。盡管如此,長安汽車股價在財報發布后卻遭遇了兩連陰,直至隨后的一波三連漲才有所回升。

長安汽車董事、總會計師、董事會秘書張德勇在一季度業績說明會上表示,營收下滑的原因主要是公司為穩定市場基礎、提升產品競爭力而加大了市場資源投入。這一解釋揭示了長安汽車在轉型期的典型特征:新能源與海外市場增長動能逐漸釋放,但國內市場萎縮和價格戰持續造成的陣痛仍在。

盡管深藍汽車在2024年四季度實現單月盈利,阿維塔也力爭在2025年下半年實現盈虧平衡,但兩大品牌去年一年仍虧損近56億元,仍需依賴其他業務板塊和外部融資。長安汽車2024年全年營收同比增長5.58%至1597.33億元,歸母凈利潤卻同比下滑35.37%至73.21億元。盡管如此,長安汽車在“國家隊”中的凈利潤水平仍是佼佼者。

朱華榮在2024年業績說明會上解釋稱,凈利潤大幅下滑主要是因為深藍并表收益減少。同時,長安汽車正處于轉型發展關鍵期,不斷加大在研發、新能源、品牌和海外等方面的投入,面臨長期投入與短期效益的平衡問題。

長安汽車在研發上的持續投入取得了顯著成果。2024年,“香格里拉”計劃全面落地,自研電池搭載超100萬輛新能源汽車,并展開固態電池研發。同時,新藍鯨3.0動力平臺和深藍超級增程技術的應用,標志著長安汽車在“三電”領域實現從投入期到收獲期的轉變。

在全球化方面,長安汽車同樣表現出色。2024年海外銷量逼近54萬輛,同比增長50%,占總銷量比重提升至20%。這一成績甚至超越了比亞迪。券商機構對長安汽車的海外戰略給予高度評價,認為其有望為長安汽車帶來綜合競爭力的全面提升。

然而,就在長安汽車穩扎穩打推進其既定路線時,與東風汽車集團的重組合并為其帶來了諸多不確定性。盡管合并后雙方年銷量將突破500萬輛,成為中國最大汽車集團,但品牌定位重疊、管理架構調整與文化差異等問題可能延緩協同效應的釋放。長安汽車如何在重組后保持相對獨立自主的發展策略,維持既定戰略穩步前行,將決定新汽車集團未來的高度。