在智能手機屏幕領域,LCD與OLED之間的爭議從未停歇。盡管一部分消費者堅定支持LCD屏幕,對OLED的亮度過高及燒屏問題持保留態度,但市場趨勢已明顯傾向于OLED。

如今,無論是高端還是中端手機市場,OLED屏幕已成為主流配置。LCD屏幕手機大多局限于千元機或更低價位段,顯示技術迭代已勢不可擋。

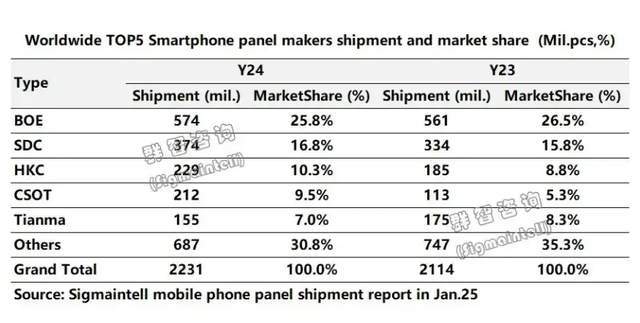

根據最新數據,2024年全球手機屏幕總出貨量達到22.31億塊。其中,LCD屏幕出貨量約為13.8億塊,而OLED屏幕出貨量則增至8.5億塊,同比增長25.3%,市場占有率達到38%。這一數據清晰地表明,OLED屏幕在手機市場的滲透率正穩步上升。

進一步細分,OLED屏幕中,ROLED(剛性OLED)出貨量為2.17億塊,占OLED總出貨量的25.5%;而FOLED(柔性OLED)出貨量高達6.33億塊,占比達到74.5%,顯示出柔性OLED技術的強勁增長勢頭。

從全球屏幕供應商的角度來看,中國廠商在市場中占據顯著地位,總出貨量占比約80%。京東方位居榜首,緊隨其后的是三星、HKC、CSOT華星和深天馬。在OLED屏幕領域,中國廠商同樣表現出色,總出貨量達到4.1億片,同比增長39.7%,全球市場份額接近一半。

具體到OLED屏幕供應商排名,三星依然保持領先地位,出貨量達到3.74億片,占總出貨量的44%。然而,其市場份額相比上一季度有所下滑,下降了5.3個百分點。京東方緊隨其后,出貨量達到1.38億片,市場份額增至16.2%,同比增長23.2%。維信諾排名第三,出貨量約8200萬片,市場份額提升至9.7%,同比增長26.2%。

天馬微電子(Tianma)和TCL華星(CSOT)的出貨量也有所增長,市場份額均接近8-9%,與維信諾形成競爭態勢。

值得注意的是,韓系另一巨頭LG的OLED屏幕出貨量達到7000萬片,市場份額為8.2%,但排名已下滑至第六位。這一變化反映出,全球OLED屏幕市場競爭日益激烈,尤其是中國廠商正在不斷侵蝕三星等傳統巨頭的市場份額。

總體來看,OLED屏幕市場格局正在發生深刻變化。三星雖然仍保持領先地位,但面臨來自中國廠商的強勁挑戰。中國OLED屏幕廠商正憑借技術創新和成本優勢,不斷搶占市場份額,推動全球智能手機屏幕產業的變革。