全球投影機市場在2024年展現出了穩健的增長態勢,據洛圖科技(RUNTO)發布的最新數據,全年出貨量達到了2016.7萬臺,同比增長7.5%。然而,這一增長背后卻隱藏著行業內部的諸多問題,低價競爭和虛假宣傳成為阻礙行業健康發展的絆腳石。

投影市場在過去十年間經歷了從“玩具”到“第二臺電視”的轉變,互聯網的快速發展和資本市場的支持推動了智能投影市場的迅速崛起。特別是在2017至2022年間,除2020年因疫情略有波動外,中國智能投影市場以每年近百萬臺的增量持續擴大。然而,進入2023年,受外部環境影響,整個消費電子行業步入下行周期,投影市場同樣遭遇了挑戰。

在行業首次面臨下滑的困境時,京東零售3C數碼事業群數碼業務部負責人趙爍表示,盡管當時行業普遍感到焦慮,但上下游企業都在積極尋求破局之道。2023年推出的“以舊換新”等政策,不僅刺激了家電行業的消費,也為投影市場帶來了轉機。洛圖科技的數據顯示,2024年投影行業在波動中回暖,全年銷量回升至600萬臺以上。

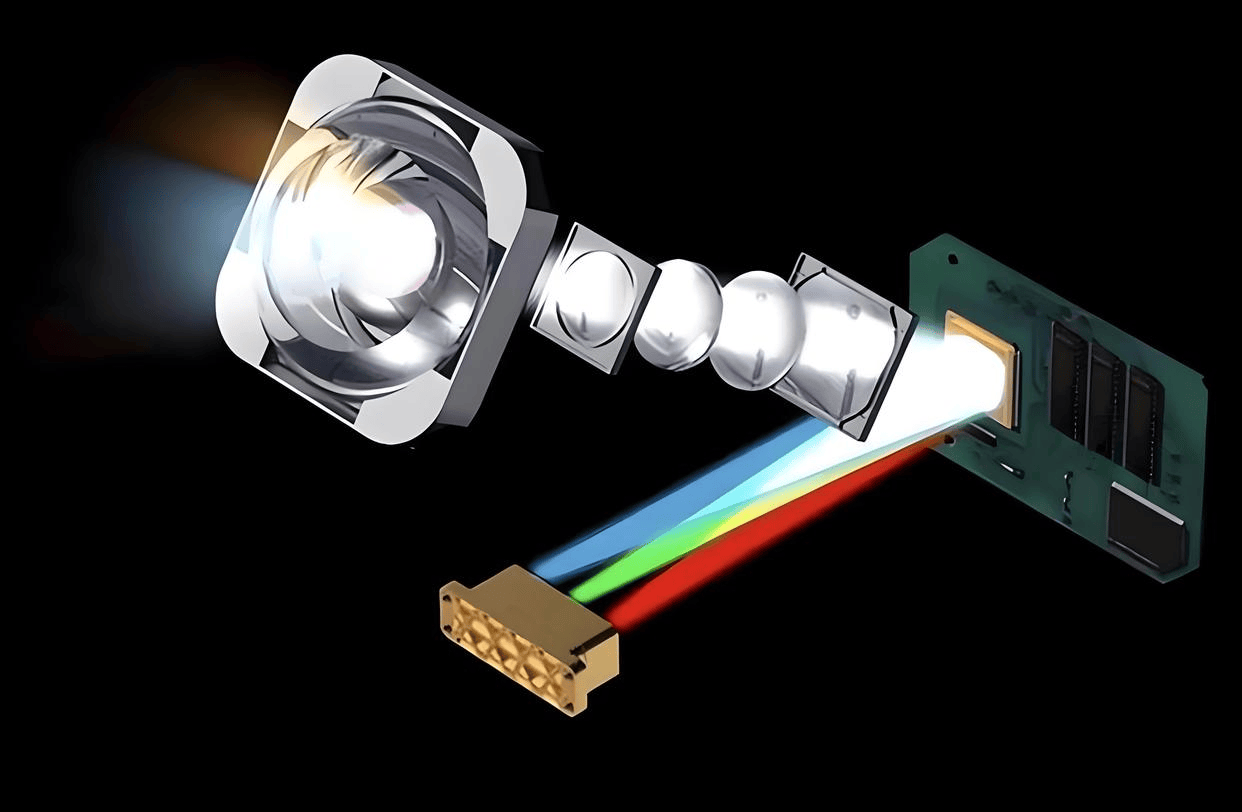

技術的進步為投影產品的提升提供了強大動力。從顯示技術、形態到操作方式,投影產品都實現了質的飛躍,畫質上更是取得了革命性突破。LCD、DLP、LCoS和激光等技術提供了覆蓋不同價格段的產品,滿足了消費者的多樣化需求。例如,京東通過C2M反向定制模式與瑞格爾合作推出的299元投影儀,就是高性價比產品的典型代表。

在國補政策的持續推動下,投影市場在經歷了調整期后仍保持著增長態勢。機構預測數據顯示,2025年智能投影市場銷售量將增長5%。這一增長不僅得益于政策扶持,更源于年輕消費者對于高性價比大屏的追求以及新市場和新場景的不斷開拓。智能投影正在成為更多場景中的主角,從家庭娛樂中心到露營活動,再到車載投影的興起,投影的應用場景越來越廣泛。

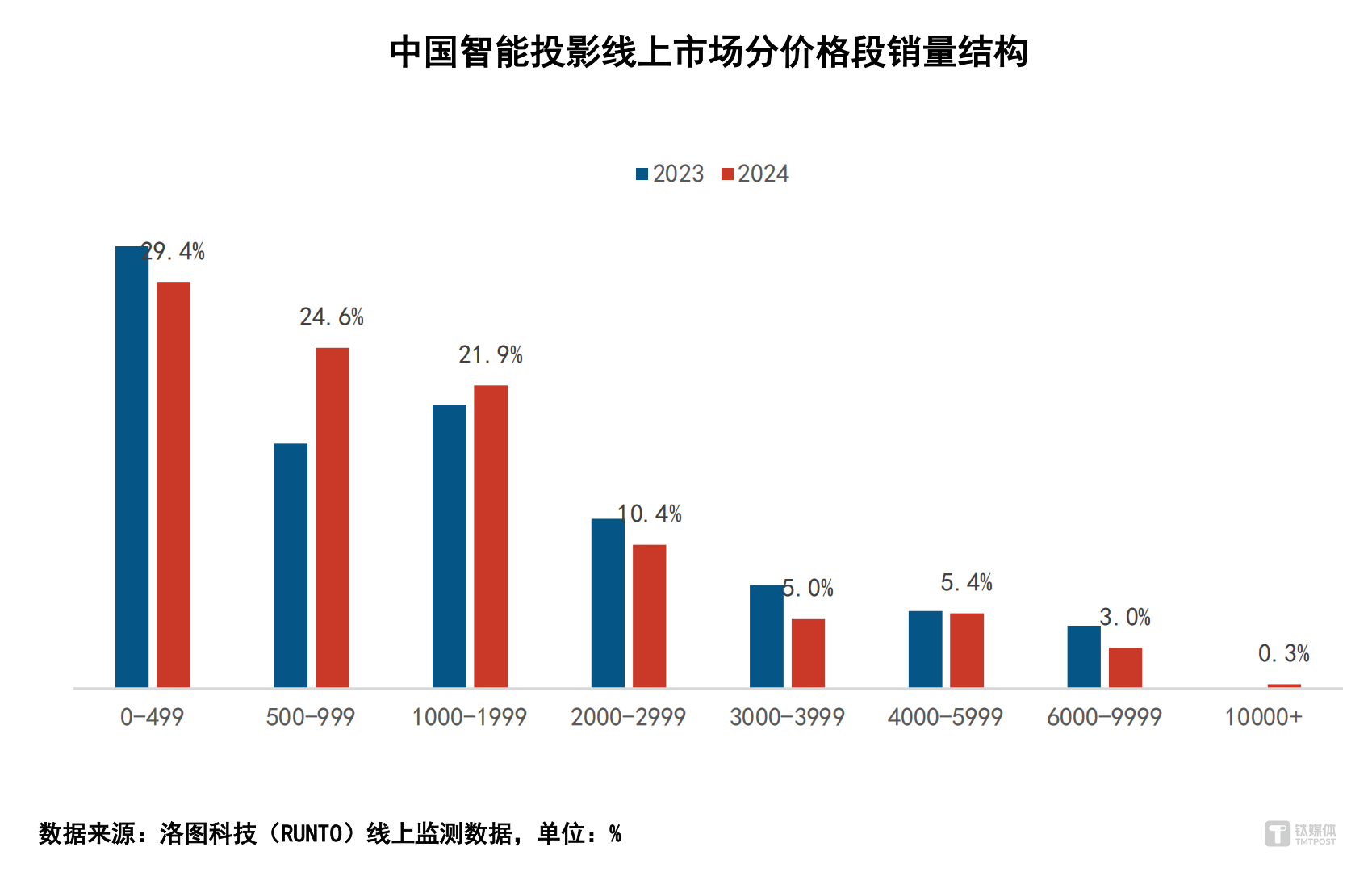

然而,高增長的背后也伴隨著低質競爭和退貨率居高不下的問題。市場的擴容和供應鏈的成熟降低了準入門檻,低價競爭成為行業常態。品牌之間的比拼往往集中在價格和營銷能力上,導致同質化嚴重和參數虛標等問題頻發。亮度作為投影產品力的核心評判標準之一,虛標現象尤為嚴重。雖然行業已經推出了CIVA亮度標準和京東亮度認證等項目來規范市場,但解決這一問題仍需時日。

投影行業需要更多的高端玩家來提升行業體驗上限。一方面,政策紅利不會持續存在,實現可持續增長需要依靠優質產品;另一方面,大屏電視的發展也對投影市場構成了挑戰。投影行業需要在更大的投影尺寸和更優秀的畫質上發力,以拉開與大屏電視的差距。2024年,4K投影產品的銷量上漲了53%,但市場滲透率仍然較低,多數產品仍停留在1080P分辨率。

中國作為全球投影產業最重要的區域之一,面臨著國際政策變化帶來的挑戰。關稅等政策的變動導致進口海外零部件成本上升,投影技術國產化突破迫在眉睫。中國投影產業正在從核心部件制造到整機裝配、品牌出海和產品創新等全鏈條發力,以提升全球市場的競爭力。

智能投影行業正經歷著前所未有的變革。曾被視為電視替代品的投影產品,如今面臨著“廉價大屏”優勢逐漸褪去的挑戰。行業需要擺脫低價競爭的困境,通過提升產品力和創新來滿足消費者的多樣化需求。只有這樣,智能投影行業才能在激烈的市場競爭中保持持續增長的動力。