近期,國金證券發布了一份關于電力設備與新能源行業的深度研究報告,聚焦于eVTOL(電動垂直起降飛行器)市場。報告揭示了eVTOL作為一種新型交通方式,憑借其高效、便捷及低碳環保的特點,正逐步展現其在中短途出行領域的巨大潛力。

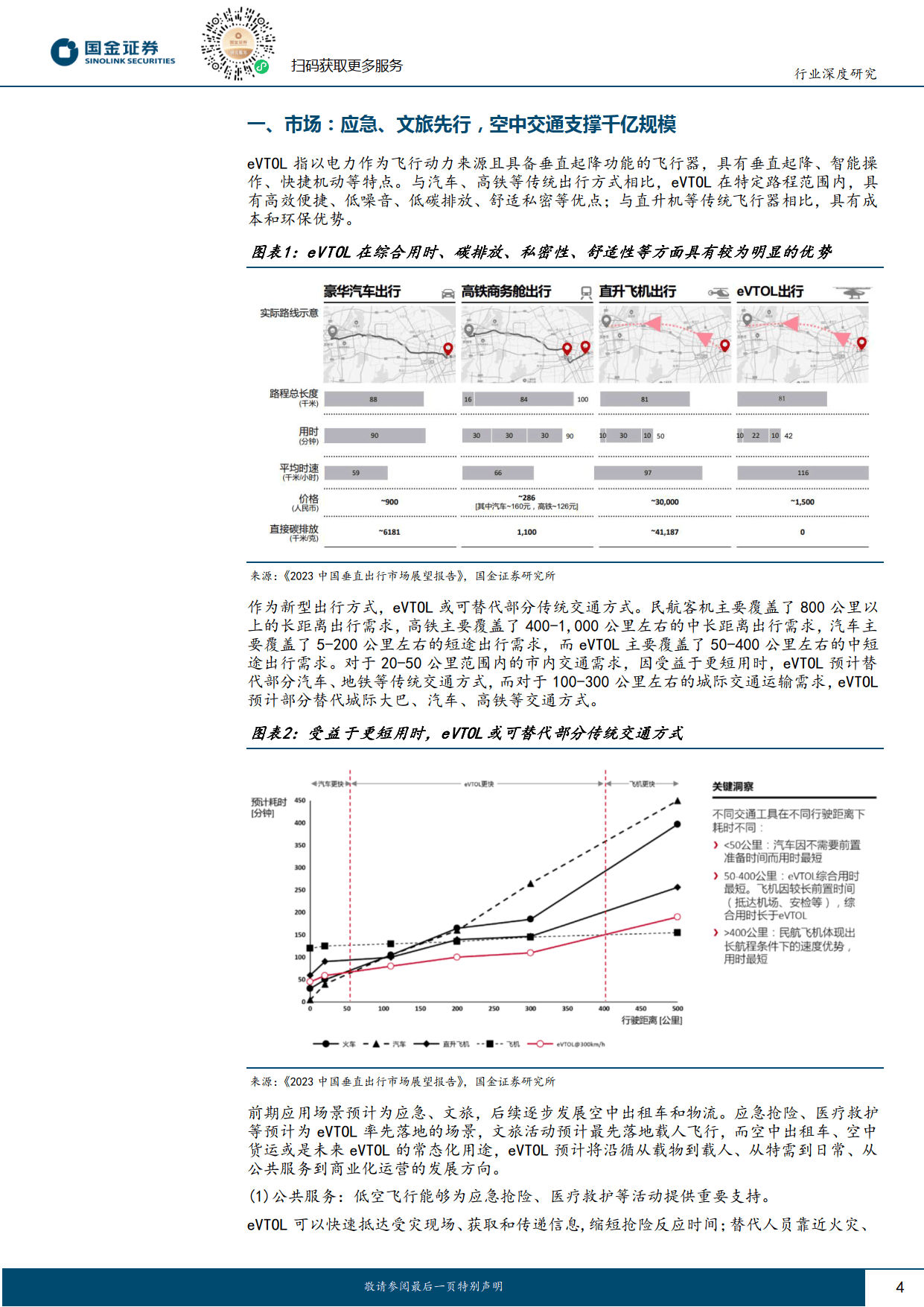

據報告分析,eVTOL不僅能夠滿足50至400公里范圍內的出行需求,還有望逐步替代部分傳統交通方式。其初期應用主要聚焦于應急響應和文旅領域,而未來則可能進一步拓展至空中出租車服務和物流運輸等更廣泛的場景。預測數據顯示,到2030年,中國國內對eVTOL的累計需求量將達到16316架,對應的制造市場空間預計將在623億至1305億元之間,其中空中出租車服務將成為主導應用場景。

在競爭格局方面,報告指出,eVTOL市場短期內呈現分化態勢,但長期來看,企業的技術實力將成為決定勝負的關鍵。不同類型的eVTOL構型適用于不同的細分市場,例如多旋翼型更適合短途文旅和市內交通,而復合翼和傾轉旋翼型則更適用于中長途的空中交通和物流運輸。目前,國內主流構型以復合翼為主,而海外則更偏向于傾轉翼設計。

中期來看,適航認證和訂單數量將成為影響企業盈利的重要因素。當前,多數eVTOL企業仍處于研發和適航取證階段,全球范圍內僅有少數企業如億航智能實現了規模收入。預計從2026年開始,TC(型號合格證)將密集頒發,年銷售量達到幾百臺或將成為企業盈虧平衡的關鍵門檻。

長期來看,技術提升將是企業保持競爭力的核心。盡管一些頭部企業在分布式電驅等領域已取得進展,但仍需攻克電池能量密度、感知避障等關鍵技術難題。垂直整合模式被認為有助于提升產品的電動化和智能化水平,從而增強市場競爭力。

在產業鏈方面,隨著eVTOL市場的快速發展,零部件市場也迎來了擴容機遇。特別是電機、電池以及航電飛控等關鍵零部件領域,國產替代的趨勢日益明顯。預計到2030年,國內eVTOL電機市場規模將達到數百億元,其中前裝市場規模約為131億元,后裝市場則更為龐大,達到392億元。電池市場同樣展現出巨大潛力,前裝市場規模預計為98億元,而后裝市場有望達到1028億元。

航電飛控系統作為eVTOL的關鍵組成部分,其市場規模同樣值得期待。盡管全球市場集中度較高,國產供應商相對較少,但新興廠商正不斷涌現,SVO技術的發展將進一步提升系統的智能化水平。

免責聲明:本文內容基于網絡公開資料整理,旨在分享信息,不構成任何投資建議。報告版權歸原撰寫發布機構所有,如有侵權請及時聯系刪除。