蘇大維格近日公布了其2024年度財務報告,數據顯示公司在過去一年中實現營業收入18.4億元,較上一年度增長了6.85%。然而,令人矚目的是,盡管營收有所增長,公司的凈利潤卻出現了下滑,歸屬于母公司股東的凈利潤為負5805萬元,同比下降了27.06%。至此,蘇大維格已連續四年錄得虧損。

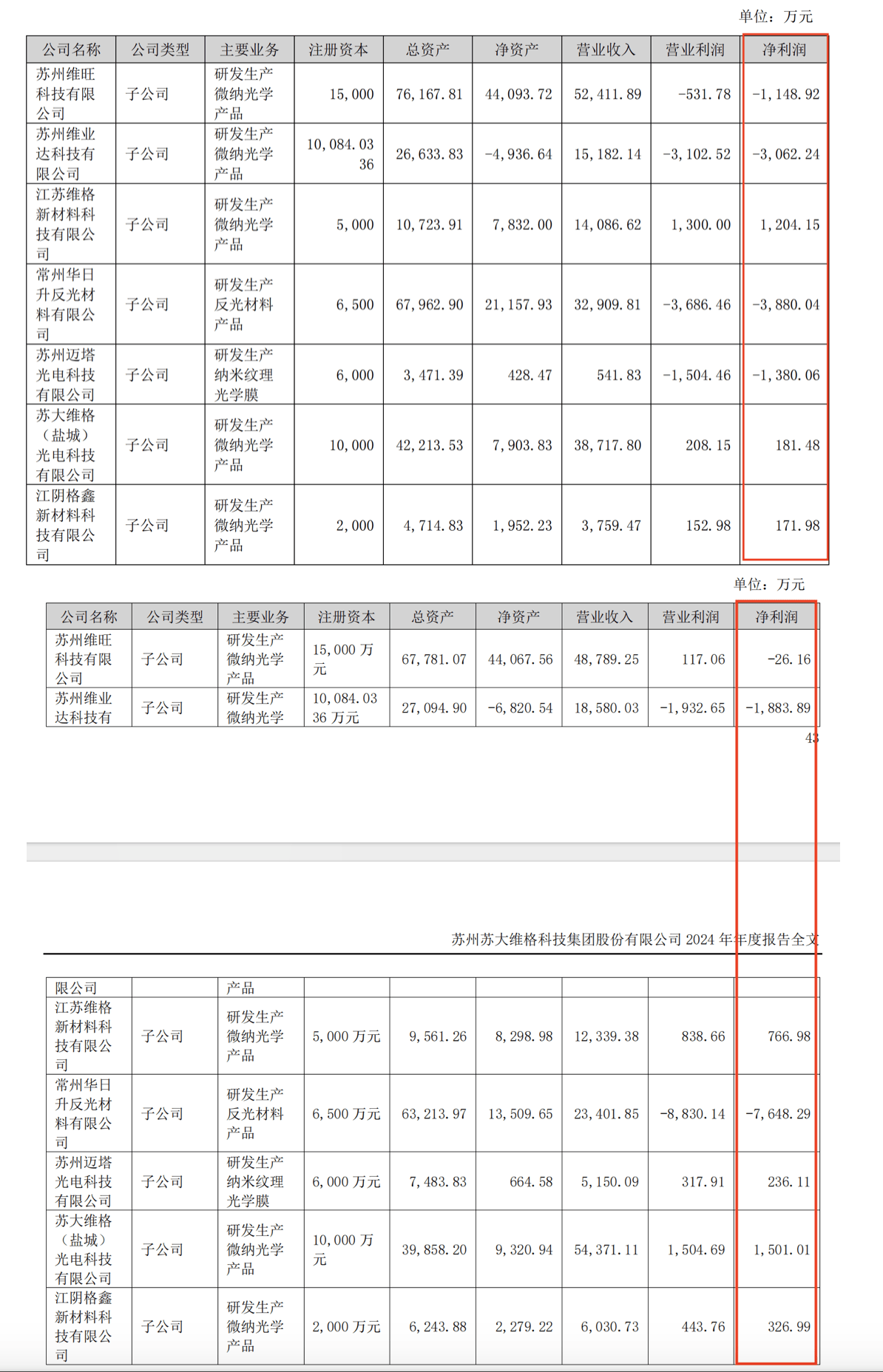

這份財報揭示了公司虧損的主要原因——反光材料業務的持續虧損以及相關商譽減值的拖累。反光材料業務是蘇大維格于2016年通過高溢價并購常州華日升反光材料有限公司而涉足的領域,但近年來,該業務已成為公司業績的沉重負擔。2024年,華日升的虧損額進一步擴大至7648萬元,并導致商譽減值3138萬元,合計吞噬了蘇大維格約1.07億元的凈利潤。

值得注意的是,盡管反光材料業務虧損加劇,蘇大維格在2024年的年報中卻并未提及之前計劃的股權轉讓事宜。此前,公司曾有意將華日升100%的股權以5.5億元的價格轉讓給原股東,以剝離該業務并回籠資金。然而,這一交易至今未見新進展,且公司在年報中的措辭也從“剝離”改為了“努力扭轉反光材料業務虧損現狀”。

與反光材料業務的持續虧損形成鮮明對比的是,蘇大維格的其他主業板塊在2024年卻取得了顯著的業績反彈。公司通過降本、調整產品結構以及大力開拓市場等措施,使得旗下多家重要子公司的業績得到了改善。例如,蘇州維業達科技有限公司通過降本增效措施,同比減虧38.48%;蘇州維旺科技有限公司則通過放棄部分低附加值產品業務,大力提升高附加值產品占比,使得虧損幅度收窄了97%。

蘇大維格在納米紋理膜業務方面也取得了重大突破。該業務此前已助力公司搭上華為概念的快車,而在2024年,主要公司蘇州邁塔光電科技有限公司成功進入汽車行業,為歐洲某國際頭部汽車品牌提供了定制化汽車內飾裝飾材料的量產應用。這一突破使得邁塔光電的營業收入達到了5150萬元,同比暴增852%。

然而,盡管主業板塊業績有所反彈,蘇大維格的財務狀況依然嚴峻。公司在連續四年虧損、六年未進行現金分紅的情況下,2024年董事長的報酬總額卻從上一年的27.6萬元逆勢飆升至84.5萬元。這一變化引發了市場的關注和質疑。

對于反光材料業務未來的處理計劃,蘇大維格表示,公司目前有意向剝離華日升,但同時也會采取多種措施來扭轉其虧損局面。然而,考慮到過去一年股權轉讓計劃的失敗以及當前的市場環境,這一計劃能否順利實施仍存在不確定性。

總體來看,蘇大維格在2024年雖然面臨諸多挑戰和困難,但也在努力尋求突破和轉型。然而,反光材料業務的持續虧損以及主業板塊業績反彈的可持續性仍是公司未來發展的關鍵所在。