在國(guó)產(chǎn)CPU領(lǐng)域,龍芯中科近期取得了一項(xiàng)令人矚目的成就。在北京市2025年終端設(shè)備的大規(guī)模集中采購(gòu)中,龍芯中科的技術(shù)路線占據(jù)了絕對(duì)優(yōu)勢(shì),其設(shè)備占比高達(dá)63%,這一成績(jī)無(wú)疑為龍芯中科贏得了廣泛的關(guān)注和贊譽(yù)。

龍芯中科自成立以來(lái),便致力于在國(guó)內(nèi)CPU市場(chǎng)中開(kāi)辟出一片天地。自2010年起,公司便踏上了這條充滿挑戰(zhàn)的道路。與其他國(guó)內(nèi)芯片公司不同,龍芯中科選擇了自主研發(fā)的道路,打造出了獨(dú)特的龍架構(gòu)——LoongArch。

在CPU的世界里,架構(gòu)是軟硬件生態(tài)的基石。目前,市場(chǎng)上最主流的兩大指令集分別是英特爾和AMD主導(dǎo)的X86指令集,以及ARM公司主導(dǎo)的ARM指令集。X86指令集在服務(wù)器CPU市場(chǎng)中占據(jù)絕對(duì)主導(dǎo)地位,而ARM指令集則在手機(jī)等移動(dòng)設(shè)備市場(chǎng)中大行其道。面對(duì)這樣的市場(chǎng)格局,龍芯中科選擇了自主研發(fā)指令集,這無(wú)疑是一條充滿荊棘的道路。

然而,自主研發(fā)的道路雖然艱難,但帶來(lái)的優(yōu)勢(shì)也是顯而易見(jiàn)的。龍芯中科掌握了指令集、處理器IP和操作系統(tǒng)等計(jì)算機(jī)核心技術(shù),成為國(guó)內(nèi)唯一能夠基于自主指令集構(gòu)建系統(tǒng)的CPU企業(yè)。這一核心技術(shù)的自主可控,使得龍芯中科在市場(chǎng)競(jìng)爭(zhēng)中擁有了獨(dú)特的優(yōu)勢(shì)。

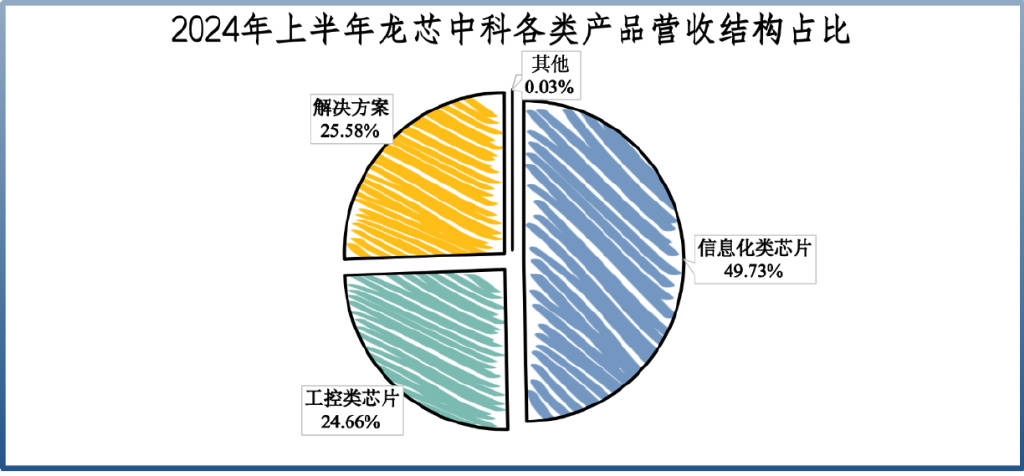

近年來(lái),龍芯中科不斷推出新產(chǎn)品,形成了包括龍芯1號(hào)、龍芯2號(hào)和龍芯3號(hào)在內(nèi)的系列產(chǎn)品線。其中,龍芯3號(hào)不僅在工控領(lǐng)域表現(xiàn)出色,還在服務(wù)器等信息化場(chǎng)景中開(kāi)拓了新的市場(chǎng)。2024年上半年,龍芯中科的信息化芯片和工控芯片營(yíng)收占比分別達(dá)到了49.73%和24.66%,顯示出龍芯3號(hào)系列的強(qiáng)勁市場(chǎng)競(jìng)爭(zhēng)力。

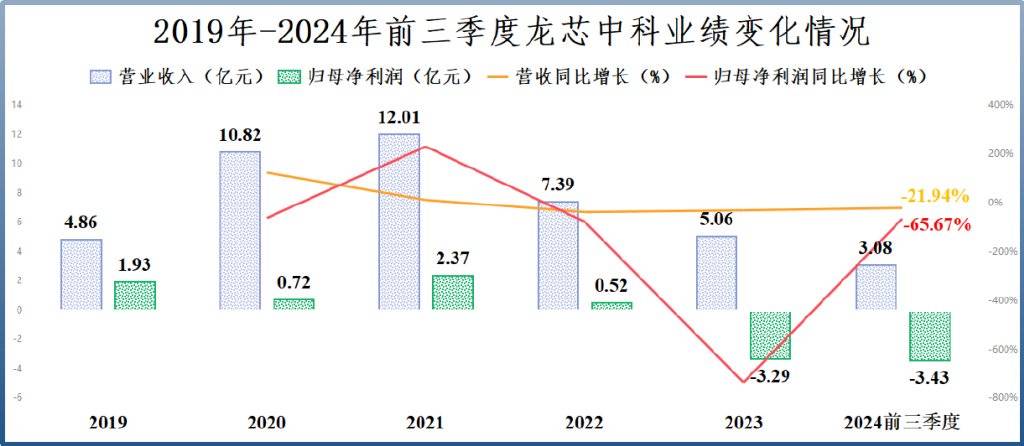

盡管在自主研發(fā)的道路上取得了諸多成就,但龍芯中科也面臨著不小的業(yè)績(jī)壓力。近年來(lái),受研發(fā)投入持續(xù)增加的影響,公司的凈利潤(rùn)出現(xiàn)了下滑。2022年之后,公司更是陷入了虧損境地。然而,龍芯中科并未因此放棄自主研發(fā)的道路,而是繼續(xù)加大研發(fā)投入,以期在未來(lái)的市場(chǎng)競(jìng)爭(zhēng)中占據(jù)更有利的位置。

值得注意的是,龍芯中科在AI和信創(chuàng)市場(chǎng)中也展現(xiàn)出了強(qiáng)大的競(jìng)爭(zhēng)力。在AI服務(wù)器市場(chǎng),龍芯中科聯(lián)合多家合作伙伴打造了適配AI大模型的多形態(tài)推理平臺(tái),成為該市場(chǎng)的新生力量。同時(shí),在信創(chuàng)市場(chǎng)中,龍芯中科憑借其自主可控的核心技術(shù),贏得了廣泛的認(rèn)可和市場(chǎng)份額。特別是在北京市這次終端集采中,龍芯中科的產(chǎn)品占比高達(dá)63%,充分展示了其在信創(chuàng)市場(chǎng)中的強(qiáng)大競(jìng)爭(zhēng)力。

未來(lái),龍芯中科將繼續(xù)加大在自主研發(fā)和生態(tài)建設(shè)方面的投入。盡管構(gòu)建生態(tài)是一項(xiàng)長(zhǎng)期而艱巨的任務(wù),但龍芯中科有信心在未來(lái)的市場(chǎng)競(jìng)爭(zhēng)中取得更大的成功。同時(shí),隨著AI和信創(chuàng)市場(chǎng)的不斷發(fā)展,龍芯中科也將迎來(lái)更多的機(jī)遇和挑戰(zhàn)。