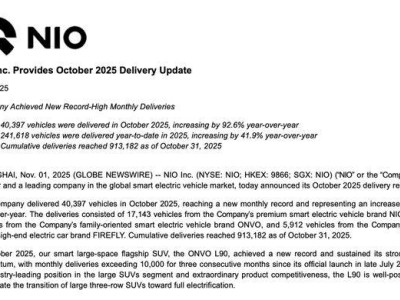

新能源汽車市場持續升溫,消費者對電池性能的期待不斷攀升,固態電池作為“下一代動力電池終極形態”,正加速從實驗室邁向產業化。近期,多家車企與電池廠商密集公布固態電池產品規劃,“2027年量產裝車”已成為行業共識。然而,技術瓶頸與成本壓力雙重挑戰下,工藝革新與設備升級成為固態電池能否如期落地的關鍵。

全固態電池的“電芯大型化”是當前首要技術難題。目前,實驗室樣品單體電芯容量普遍在20Ah左右,而車規級電芯需達到60Ah以上,現有樣品難以滿足新能源汽車動力需求。更棘手的是,實驗室技術向量產規模放大時,新問題接踵而至:如何制備大面積、性能穩定的固態電解質薄膜?如何解決固態材料間的接觸問題?這些挑戰的技術復雜度呈指數級攀升,需全產業鏈協同攻克材料穩定性、工藝一致性及系統安全性等核心環節。

成本高企是固態電池產業化的另一大障礙。高價原材料僅是表面原因,更深層壓力來自工藝與設備的徹底革新。與傳統液態鋰離子電池不同,固態電池需重新設計或定制生產設備,初期投資門檻大幅提高。以本田在日本櫪木縣建設的全固態電池示范生產線為例,其投資額約20億元人民幣,但產能規模不足1GWh;而成熟液態鋰電線單線產能可達10GWh,單位投資僅約2億元/GWh。兩者對比顯示,全固態電池在制造端仍有巨大降本空間。

設備大規模改造的核心原因在于全固態電池與液態電池的“底層邏輯”差異。液態電池依賴液態電解液和隔膜傳導離子,而固態電池用固態電解質膜完全替代這兩類組件,導致傳統涂布、壓合設備失效,需針對固態電解質特性重新研發。液態電池中電解液能自然浸潤電極,而固態電池的“固-固界面”易出現縫隙,阻礙電流傳輸,這對輥壓、疊片等設備的精度提出更高要求。更復雜的是,硫化物路線固態電池對生產環境極為敏感,遇濕可能釋放毒氣甚至爆炸,產線的濕度、氧氣控制標準需大幅提升,進一步增加了設備改造難度。

在技術突破方向中,干法工藝、等靜壓技術、疊片工藝被視為推動固態電池量產的三大核心。干法工藝最早用于超級電容器制造,如今在固態電池領域優勢顯著——它無需溶劑,直接混合電極活性物質、導電劑與粘結劑制成電極膜,省去溶劑回收、高溫干燥等環節,可降低40%設備投資和20%運營成本,同時減少能耗與碳排放。特斯拉已將其作為降本關鍵策略,推進正負極雙干法工藝,其中“粘結劑原纖化”通過高剪切力形成纖維狀結構,使電極膜穩定性與柔韌性更優,更適合大規模生產。

等靜壓技術則針對性解決固態電池的“致密化”難題。固態電池需將電極與電解質孔隙率控制在5%以下,以確保鋰離子快速傳導,而傳統熱壓、輥壓設備壓力不足且分布不均,難以滿足要求。等靜壓技術通過液體或氣體介質從各方向均勻加壓,可有效消除電芯內部空隙,提升接觸效果,增強導電性并提高能量密度。目前行業主要應用三種等靜壓技術:冷等靜壓在常溫下運行,成本低、效率高,已用于固態電解質制備;溫等靜壓需控制溫度,處于測試階段;熱等靜壓需高溫高壓環境,適用性廣但成本較高,適合高性能場景。

疊片工藝成為固態電池“主流裝配方案”的原因在于,傳統液態電池的卷繞工藝無法適配固態電解質。固態電解質韌性差、延展性不足,卷繞時易斷裂,而疊片工藝通過逐層堆疊正極、固態電解質膜與負極,實現組件緊密貼合,兼顧工藝成熟度與成本效率。豐田、Quantum Scape等頭部企業均以疊片工藝為核心推進量產,疊片機有望取代卷繞機成為核心設備。不過,疊片對精度要求極高,需確保壓力足夠、避免電解質微裂紋導致短路,同時防止正負極偏移接觸,這對設備穩定性與精準度提出更高挑戰。

突破工藝與設備難題需電池廠、材料廠與設備廠協同合作。由于固態電池技術路線未完全確定,設備開發需緊密結合材料特性與生產需求,現階段以定制化為主,企業間易形成緊密合作關系。例如,先導智能推出覆蓋全生產流程的整線解決方案,可降低30%整體投入,已應用于全球首條量產線;利元亨與清陶能源合作交付半固態電池中試生產線,2023年進入量產狀態;納科諾爾與國內頭部客戶簽訂干法設備采購合同,推動工藝落地。這些案例顯示,行業正通過“抱團”加速突破技術壁壘。

按2027年量產目標倒推,2025至2026年將成為產業鏈企業建立穩定合作、形成技術綁定的關鍵期。隨著干法、等靜壓、疊片等核心工藝成熟,以及關鍵設備國產化突破,固態電池制造成本將逐步下降,有望在未來幾年內真正進入新能源汽車市場。對消費者而言,更高續航、更安全的新能源汽車將不再遙遠;對行業而言,固態電池產業化將推動產業鏈向更高質量、更核心的技術領域邁進,開啟動力電池新時代。