在汽車產業電動化與智能化浪潮的推動下,合資品牌正經歷著前所未有的戰略轉型。面對新能源汽車市場的快速崛起和消費者需求的深刻變化,傳統合資車企紛紛調整產品布局,通過技術創新和本土化策略尋求突破。

智能化升級成為合資品牌轉型的核心抓手。多家車企為燃油車型搭載了L2級駕駛輔助系統、智能語音交互等科技配置,部分車型甚至實現了整車OTA升級能力。設計層面,合資品牌一改往日"全球統一臉"的保守風格,針對中國消費者偏好推出更具運動感和科技感的外觀造型,內飾材質也向豪華品牌看齊,通過大尺寸連屏、環保材質等細節提升質感。

銷售體系的變革同樣引人注目。傳統4S店模式正與線上渠道深度融合,消費者可通過品牌APP完成預約試駕、定制配置等全流程操作。某德系品牌通過建立客戶數據中臺,將線上瀏覽行為與線下到店記錄關聯分析,使潛在客戶轉化率提升30%。這種"數據驅動"的新零售模式,正在重塑汽車消費的服務標準。

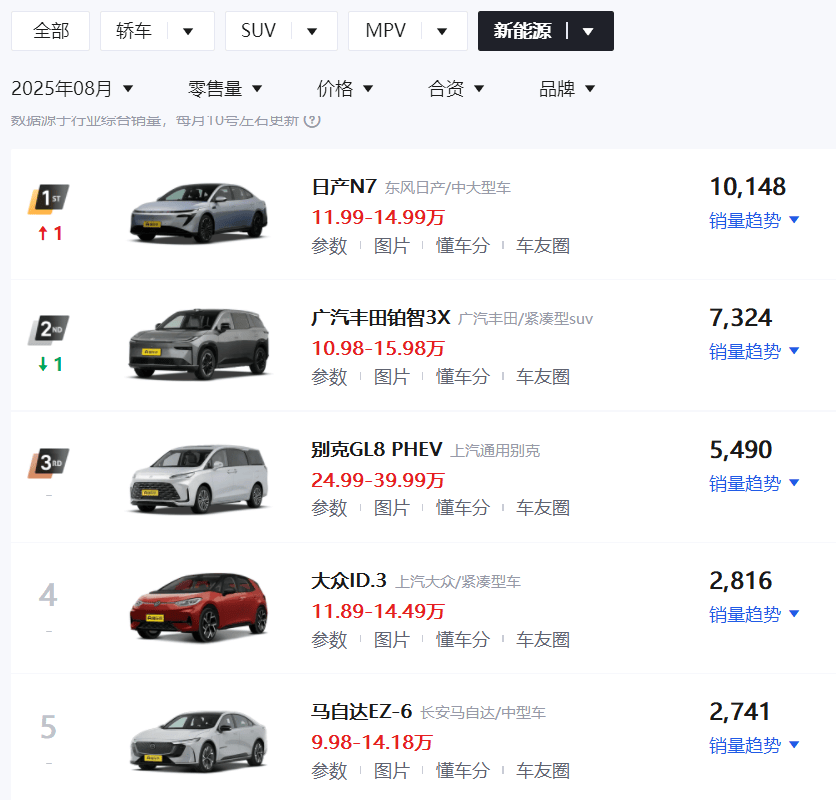

市場表現方面,合資新能源車型已形成差異化競爭格局。數據顯示,2025年8月純電動中大型轎車日產N7以10148輛的月銷量登頂合資新能源榜首,該車型自4月上市后僅用4個月便突破萬輛大關。緊隨其后的廣汽豐田鉑智3X和別克GL8 PHEV分別以8762輛和7543輛位列二三名,展現出合資品牌在混動和純電領域的雙重發力。

在第二梯隊中,一汽豐田bZ5作為中型純電SUV取得2017輛的月銷量,與smart精靈1、寶馬i3等車型共同構成合資新能源的中堅力量。值得注意的是,大眾ID.3和馬自達EZ-6的入圍,顯示出傳統燃油車巨頭在電動化轉型中的持續投入。

當前轉型仍面臨多重考驗。產品迭代速度方面,多數合資新能源車型的更新周期仍長于新勢力品牌;智能化水平上,車載系統的響應速度和生態兼容性存在提升空間;服務網絡構建中,充電設施布局和售后響應效率亟待優化。這些挑戰將決定合資品牌能否在新能源賽道實現真正的"后來居上"。