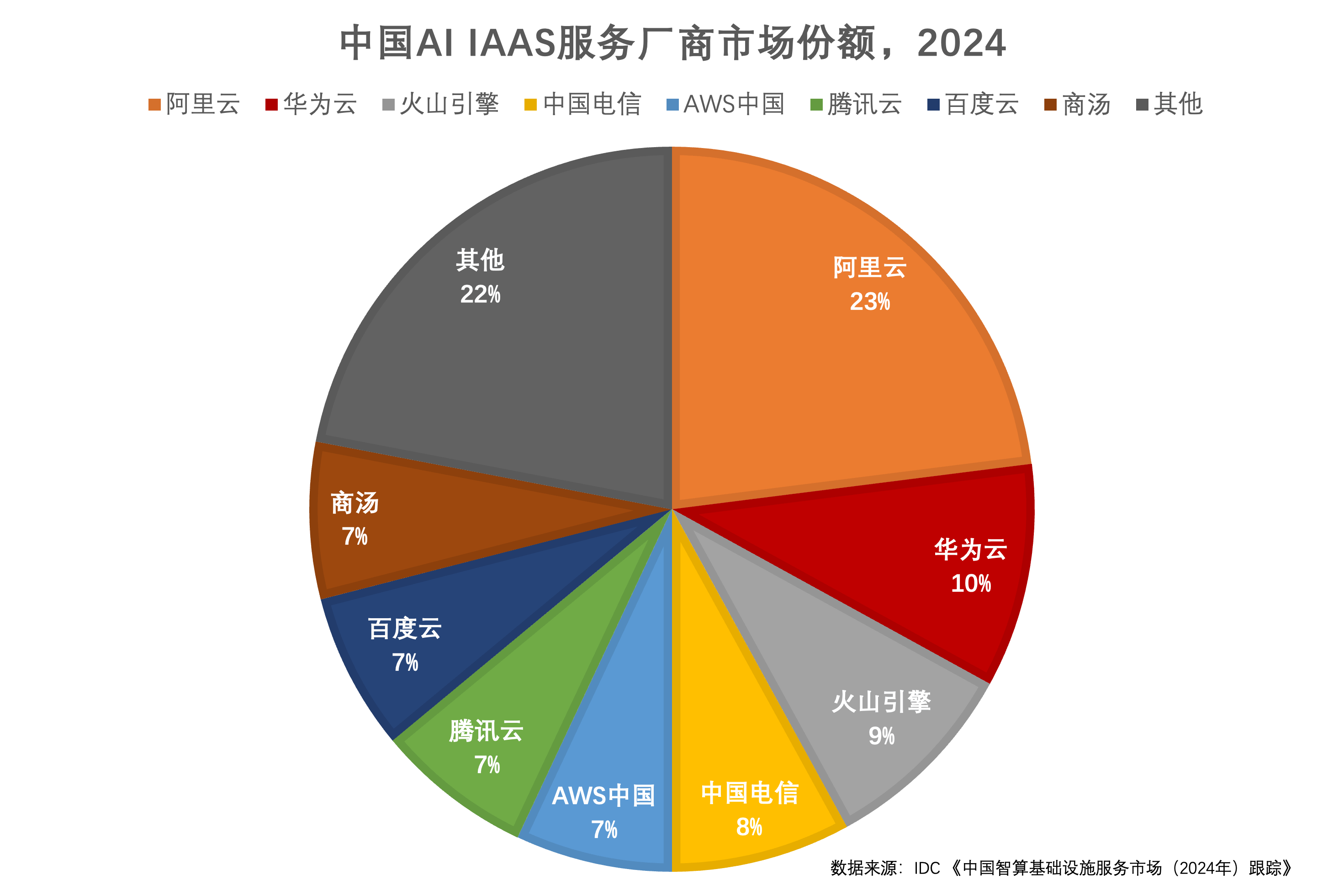

在最新的市場調研報告中,IDC揭示了2024年中國AI基礎設施(AI IaaS)市場的競爭格局,其中阿里云、華為云和火山引擎占據了市場前三的位置。具體來看,阿里云的市場份額達到了23%,這一數字甚至超過了排名第二和第三的競爭對手的總和。

AI IaaS市場主要依托于GPU等AI專用芯片提供的算力支持,包括新興的以大型模型為核心的生成式AI IaaS(GenAI IaaS)和傳統的非生成式AI IaaS。隨著大型模型的快速發展,生成式AI IaaS已成為市場的主力軍。IDC指出,2024年下半年,中國GenAI IaaS市場規模同比增長了驚人的165%,達到了87.4億元,首次在整體AI IaaS市場中占比超過70%。

在生成式IaaS市場持續快速迭代的背景下,市場頭部企業的競爭格局正在加速變化。阿里云憑借其龐大的云資源規模和PAI及靈駿產品的強大能力,在大型模型訓練和推理IaaS市場中均穩居榜首。IDC預測,領先的企業將繼續擴大算力投入,以提升模型的通用性能,從而掌握技術和生態的主導權。

報告還顯示,2024年用于模型訓練的生成式AI IaaS資源是模型推理資源的3.25倍。然而,隨著熱門大型模型應用的不斷涌現,IDC預計AI算力將在2025年迎來一個轉折點,從訓練驅動逐漸轉變為推理驅動。這一變化將為國產算力帶來更多的市場機遇,特別是在互聯網、電信運營商和自動駕駛等領域,頭部企業正在積極驗證、測試和部署國產算力,以緩解云端和邊端的算力需求。

值得注意的是,推理場景的爆發式增長將進一步推動國產算力的發展。各大行業的領先企業正在加速測試和采購國產算力解決方案,以期在算力缺口日益凸顯的背景下,確保業務的平穩運行和未來發展。