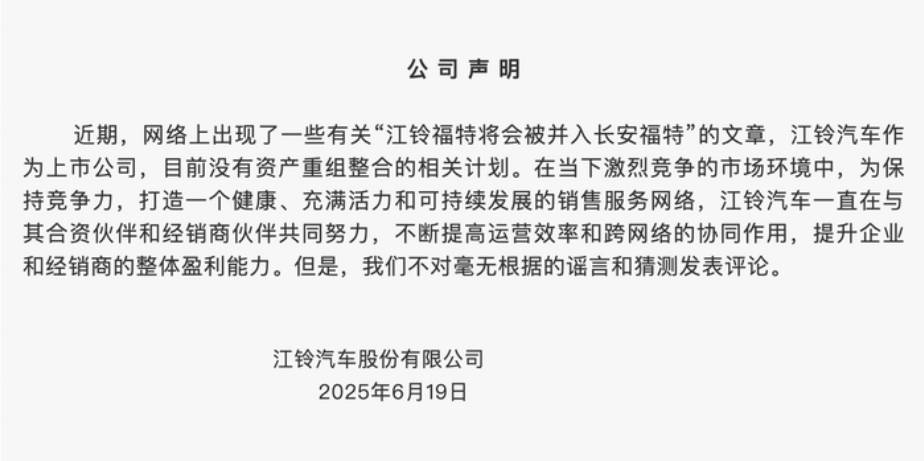

近日,汽車行業內流傳出一則關于江鈴福特或將并入長安福特體系的消息,此消息迅速引起了廣泛關注。據悉,有關雙方整合的動作已在渠道端悄然啟動,但經過深入分析,這一傳聞的實施難度似乎頗大。

由于此次整合涉及長安與江鈴兩大汽車集團,其中牽扯到的利益方眾多,操作起來的復雜性不言而喻。這并非僅憑福特或一兩方的推動就能輕易實現。事實上,在消息傳出后不久,福特中國和江鈴汽車便相繼發表聲明,否認了這一不實傳聞。

長安福特與江鈴福特在車型定位上各有側重。前者主要聚焦于轎車和城市SUV市場,而后者則更側重于商用車和越野車型。盡管兩家公司的車型在一定程度上形成了互補,但從銷量情況來看,很難支撐起兩條完全獨立的渠道建設。有業內人士指出,整合或許是集中力量、實現更大發展的關鍵。

若兩家合資公司的銷售渠道得以整合,福特經銷商將能夠擁有一個涵蓋轎車、SUV、皮卡、商用車在內的全品類矩陣。通過對產品線的梳理和削減,可以實現發展的最優化。這不僅是福特在中國市場收縮戰線的必然選擇,也是整個汽車行業整合潮加速推進的一個信號。

事實上,汽車行業內的整合趨勢早已顯現。豐田此前已計劃對“雙生車型”進行調整,雷凌與卡羅拉、凱美瑞與亞洲龍等曾助力豐田占領市場的車型組合或將面臨縮減。本田在中國市場的兩家合資公司也面臨著銷量大幅下滑、經銷商退網的困境,需要通過整合來優化資源配置。通用在中國市場的三大品牌也已開始進行“取舍”。

盡管同一品牌車企之間的重組難度較大,但在燃油車市場萎縮、新能源轉型受阻的大背景下,眾多合資車企仍在積極探索通過整合來尋求新的發展路徑。整合并非萬能解藥,但成功整合帶來的收益卻顯而易見。例如,供應鏈議價能力的提升、生產成本的降低、技術研發資源的集中以及產品線優化和渠道效率的提升等。

隨著福特邁出整合的第一步,更多合資品牌或將緊隨其后。那些仍維持雙合資架構的企業,如大眾、奧迪、豐田、本田等,都面臨著同樣的戰略抉擇:是繼續雙線作戰,還是集中力量尋求突破?有調研機構在近期報告中指出,未來兩年,中國汽車行業將進入深度整合期,行業盈利能力的改善需要內部整合與成本削減。

盡管江鈴福特并入長安福特的傳聞被證實為“假消息”,但行業內對于整合的必然趨勢已心照不宣。在電動化浪潮的沖擊下,傳統格局正面臨顛覆。整合不僅是求生的手段,更是重生的契機。在殘酷的車市競爭中,想要贏得未來的入場券,整合行動總是越早越好。