近期,關于汽車終身質保政策的討論在汽車市場中愈演愈烈。這項政策,旨在吸引消費者并增強品牌忠誠度,卻在實際操作中暴露出了一系列問題。

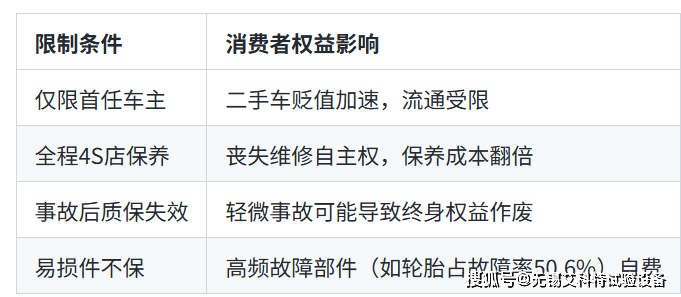

多項限制條件直接影響了消費者的權益。例如,某些政策僅限于首任車主,這無疑加速了二手車的貶值,限制了車輛的流通性。要求全程在4S店進行保養,剝奪了車主選擇維修服務的自由,同時也使得保養成本倍增。更讓消費者擔憂的是,一旦發生事故,質保可能會立即失效,即便是輕微事故也可能導致車主失去終身質保的權益。另外,高頻故障部件如輪胎等,往往不在質保范圍之內,增加了車主的額外負擔。

在消費者認知方面,也存在明顯偏差。盡管高達78.28%的消費者看重延長質保服務,但真正購買過相關服務的僅有31.72%。這反映出質保條款的復雜性,使得消費者在做決策時感到困惑。更為嚴重的是,一旦車企破產,如近期的威馬、高合等品牌,其承諾的終身質保就變成了空頭支票,消費者的權益無法得到保障。

在市場策略上,車企面臨著短期促銷與長期風險的博弈。一方面,終身質保政策在短期內顯著提升了銷量,如上汽大眾在實施相關政策后銷量增長了30%,同時也增強了品牌信任。但另一方面,過度承諾可能導致車企陷入財務危機,尤其是當質保準備金不足時。競品車企的跟進也使得整個行業的利潤受到壓縮,如軒逸降價至5萬區間并提供終身質保,加劇了市場競爭。

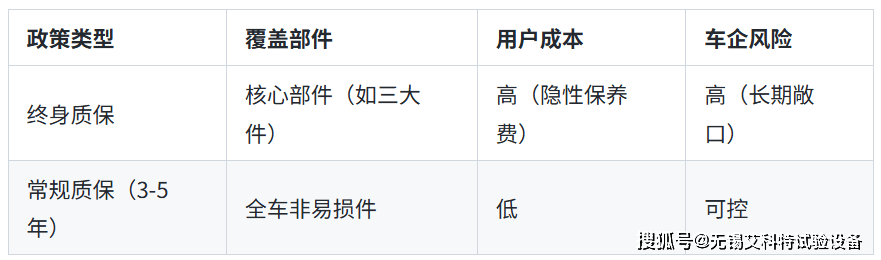

與傳統質保相比,終身質保雖然具有吸引力,但也存在明顯不足。技術層面,內燃機系統的物理壽命存在極限,終身質保違背了工程規律。經濟層面,車企為了平衡成本,設置了諸多限制條款,使得政策更多地成為了一種營銷手段。為了優化這一政策,有專家建議實施動態質保,即按車齡分段延長質保期限,以降低雙方的風險。同時,質保條款應更加透明化,明確排除項,以響應消費者對價格透明的需求。

面對行業趨勢,科學性質疑聲不斷。為了改進這一政策,行業內部提出了多項建議。除了動態質保和透明化條款外,建立第三方質保基金也被視為一種有效的解決方案,這可以防止車企破產導致的消費者權益落空。

綜合來看,終身質保政策在商業層面確實是一種有效的競爭策略,但在工程科學性方面存在明顯不足。對于車企而言,這一政策更多地是一種成本可控的促銷工具,通過精心設計的條款來規避主要風險。對于消費者而言,需要警惕隱性成本,如保養綁定等,首任車主且計劃長期持有者可能從中受益。而對于整個行業而言,終身質保政策可能加速淘汰技術薄弱的車企,推動服務標準的提升。

因此,建議消費者在選擇汽車時,應優先考慮財務穩健的品牌,如上汽大眾、豐田等,并逐條核對質保排除項,以確保自身權益不受侵害。同時,車企也應平衡營銷與責任,避免過度承諾引發系統性風險,共同推動汽車行業的健康發展。