2025年,中國新能源汽車市場(chǎng)看似繁花似錦,實(shí)則暗流涌動(dòng)。盡管新能源滲透率已邁過50%大關(guān),市場(chǎng)規(guī)模持續(xù)膨脹,但在這光鮮背后,卻隱藏著深刻的行業(yè)危機(jī)。在眾多新能源車企中,僅比亞迪、理想、賽力斯與零跑四家企業(yè)實(shí)現(xiàn)了盈利,其余大多仍掙扎在虧損的泥潭中,依賴外部資金支持維系生存。

小鵬汽車創(chuàng)始人何小鵬將企業(yè)的成功歸功于產(chǎn)品、營銷、技術(shù)和經(jīng)營能力的全面提升。其中,SKU的精簡成為消費(fèi)者直觀感受到的變化,如G6、G9新版車型的配置版本大幅縮減,從20個(gè)版本降至3個(gè),極大降低了消費(fèi)者的決策成本。

技術(shù)合作與國際化戰(zhàn)略成為小鵬的新動(dòng)力。與大眾聯(lián)手開發(fā)的電子電氣架構(gòu)車型預(yù)計(jì)2026年上市,技術(shù)輸出收入高達(dá)14.4億元。小鵬在海外市場(chǎng)的布局也初見成效,新增門店超過40家,海外銷量同比增長370%,首款全球旗艦車型X9計(jì)劃進(jìn)軍歐洲市場(chǎng)。

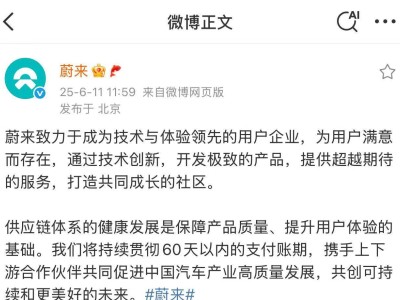

相比之下,蔚來的處境則顯得更為艱難。盡管一季度營收同比增長21.46%,達(dá)到120.35億元,但凈虧損卻擴(kuò)大至68.91億元,虧損額同比增加31.06%。年初,蔚來創(chuàng)始人李斌第四次立下盈利目標(biāo),誓言通過降本增效在四季度實(shí)現(xiàn)逆轉(zhuǎn)。然而,換電站的運(yùn)營壓力以及樂道品牌市場(chǎng)表現(xiàn)不佳,為這一目標(biāo)蒙上了陰影。

在這場(chǎng)生死較量中,車企的命運(yùn)取決于多重因素的博弈。券商分析指出,扭虧為盈的關(guān)鍵在于交付量閾值與毛利率的雙重提升。以小鵬為例,若全年銷量接近40萬輛,將有望接近業(yè)內(nèi)預(yù)估的60萬輛盈虧平衡點(diǎn)。然而,單純以價(jià)換量只會(huì)陷入惡性循環(huán)。數(shù)據(jù)顯示,2025年一季度行業(yè)利潤率已降至3.9%,遠(yuǎn)低于制造業(yè)平均水平,價(jià)格戰(zhàn)導(dǎo)致企業(yè)利潤空間持續(xù)被壓縮。

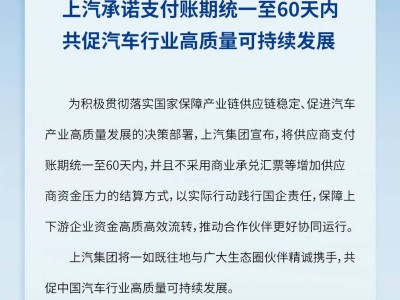

供應(yīng)鏈優(yōu)化成為破局的關(guān)鍵。零跑汽車憑借自研的三電系統(tǒng)和高度垂直整合能力,以29億元的研發(fā)投入實(shí)現(xiàn)了去年四季度的盈利,毛利率提升至13.3%。而蔚來盡管投入130億元研發(fā),卻因換電網(wǎng)絡(luò)和多品牌運(yùn)營導(dǎo)致虧損進(jìn)一步擴(kuò)大。

智能化與全球化逐漸成為車企差異化競(jìng)爭(zhēng)的核心。小鵬將AI視為“第三增長曲線”,計(jì)劃2026年推出人形機(jī)器人和飛行汽車,L3級(jí)自動(dòng)駕駛技術(shù)也將于下半年落地。小米則依托800V高壓平臺(tái)、智能座艙等技術(shù)積累,計(jì)劃在三、四季度實(shí)現(xiàn)盈利。同時(shí),小鵬、零跑等品牌加速在歐洲、東南亞的布局,試圖避開國內(nèi)激烈的市場(chǎng)競(jìng)爭(zhēng)。

隨著2025年一季度行業(yè)利潤率的進(jìn)一步下滑,投資人對(duì)持續(xù)虧損的車企耐心已接近極限。盡管工信部多次警示“價(jià)格戰(zhàn)沒有贏家”,但5月仍有百余款車型降價(jià),最高降幅超過5萬元。比亞迪推出22款智駕車型最高優(yōu)惠5.3萬元,引發(fā)吉利、奇瑞等車企跟進(jìn),行業(yè)利潤進(jìn)一步承壓。消費(fèi)者對(duì)價(jià)格戰(zhàn)感到厭倦,滿意度指數(shù)連續(xù)兩年下滑,“平替”策略的可持續(xù)性備受質(zhì)疑。蔚來等企業(yè)每月虧損依舊超過10億元,若年底未能盈利,將面臨資金鏈斷裂的風(fēng)險(xiǎn)。威馬、高合等品牌的前車之鑒表明,銷量低迷、技術(shù)滯后、融資困難的車企將率先被淘汰出局。