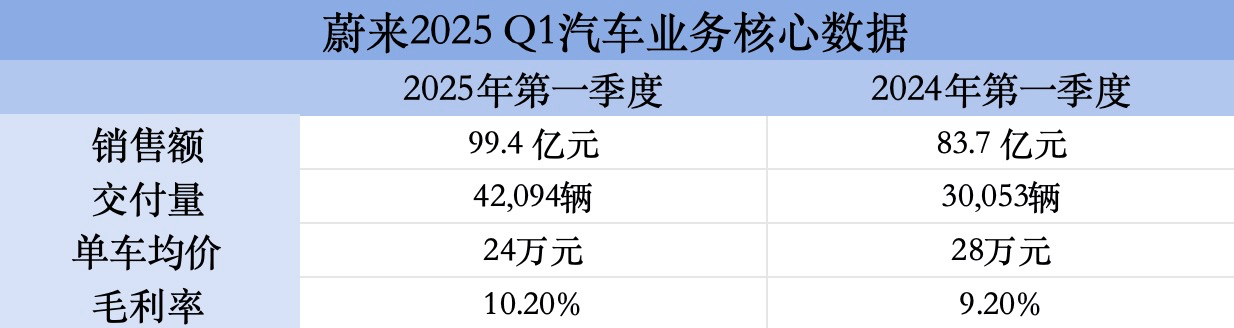

蔚來汽車近日發布了其2025年第一季度的財務報告,數據顯示,盡管該季度的汽車交付量和銷售額均實現了同比增長,帶動了汽車業務毛利率的上升,但單車均價卻有所下滑。

這一變化主要歸因于樂道品牌自2024年9月上市以來銷售額的顯著增長。具體數據顯示,蔚來品牌的高端智能電動汽車在該季度交付了27,313輛,占總交付量的65%,而樂道品牌的家庭智能電動汽車則交付了14,781輛,占比達到35%。

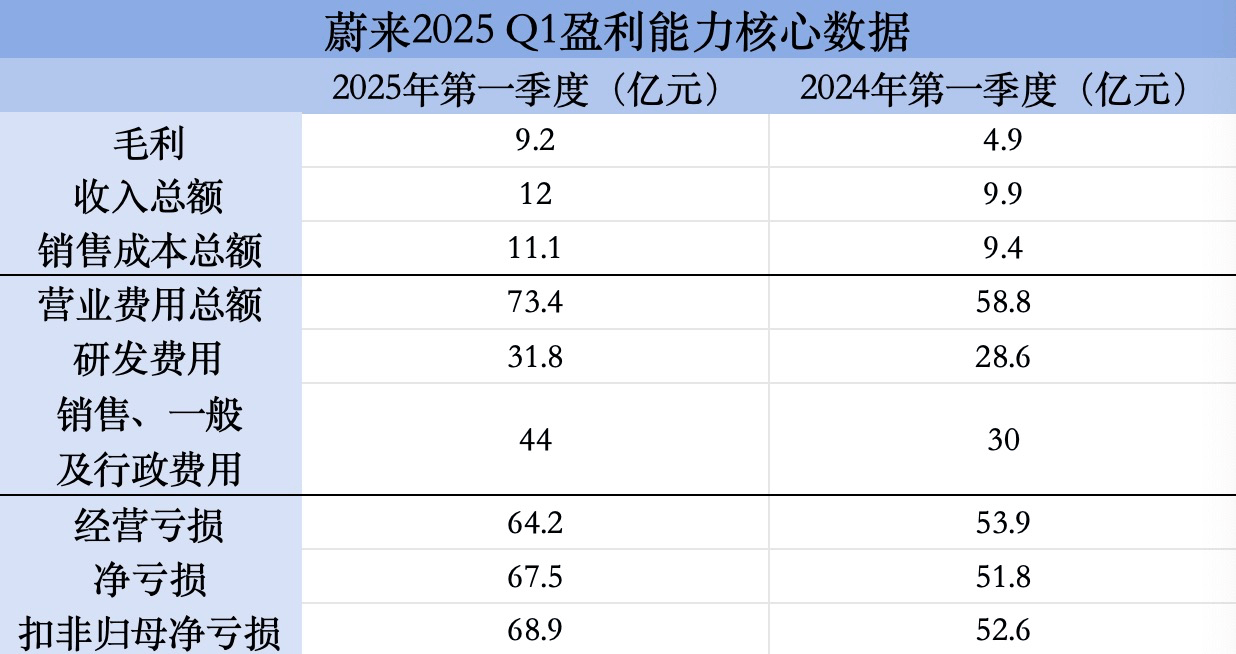

在盈利能力方面,蔚來第一季度毛利同比大幅增長了88.5%,其中汽車銷售收入和其他銷售收入均有增加。然而,銷售成本的上升幅度并未被收入增長完全覆蓋,導致經營虧損、凈虧損以及扣非歸母凈利潤均有所擴大,顯示出蔚來盈利能力的下降。

蔚來的財務健康狀況也引發關注。流動比率進一步惡化,流動負債超過流動資產近100億元,顯示出短期償債能力的削弱和流動性危機的加深。同時,資產負債率也居高不下,并有小幅上升。

面對這些挑戰,蔚來采取了積極的應對措施。一方面,蔚來尋求外部融資,如寧德時代投資25億元共同推動換電發展,并完成了40.3013億港元的A類普通股配售融資。

另一方面,蔚來也在努力實現自我造血。蔚來創始人李斌表示,蔚來將從依賴外部融資轉向依靠自身管理走出低谷。為此,蔚來設立了CBU機制,嚴格監控投資回報率,推動各部門從“埋頭要預算”轉向“向每分錢要效益”。

在產品層面,蔚來推出了螢火蟲和“5566”煥新版車型,預計這些新車型的上市將帶動第二季度汽車交付量和毛利率的積極變化。蔚來還計劃通過自研芯片上車來降低單車成本,預計這將為單車成本帶來約1萬元的成本優化。

蔚來還在探索新的盈利點,如軟件收入。蔚來與寧德時代共同持股的武漢蔚能電池資產有限公司有望為蔚來帶來技術收入。蔚來也在努力降低銷售成本,通過精打細算和刮骨療毒的方式推動降本增效。

據李斌介紹,蔚來內部按照CBU機制進行調整,許多換電站開始由區域公司的銷售團隊出資建設。同時,蔚來和樂道在銷售門店和品牌上保持獨立,但在中后臺體系上進行打通。這些措施的實施效果有望在蔚來第二季度的財報中有所體現。