自年初國家發展改革委與國家能源局聯合發布“136號文”以來,光伏行業經歷了一輪前所未有的市場波動。該文件,即《關于深化新能源上網電價市場化改革 促進新能源高質量發展的通知》,為行業設定了5月31日的關鍵政策節點,這一時間點迅速成為下游企業“搶裝潮”的觸發點。

在“搶裝潮”的推動下,光伏需求在短期內急劇攀升,這一趨勢直接傳導至上游制造端,導致原材料價格隨之上漲。然而,好景不長,進入4月下旬,部分廠家開始調整策略,紛紛降價并加速出貨,以搶在政策窗口期結束前完成交易。這一舉動迅速引發連鎖反應,整個行業似乎又回到了價格下行的軌道上。

“531”政策節點過后,光伏產業鏈的價格更是呈現出加速下滑的趨勢,幾乎所有主流產品的價格都已跌破年初水平。這一局面讓行業對未來充滿了擔憂。

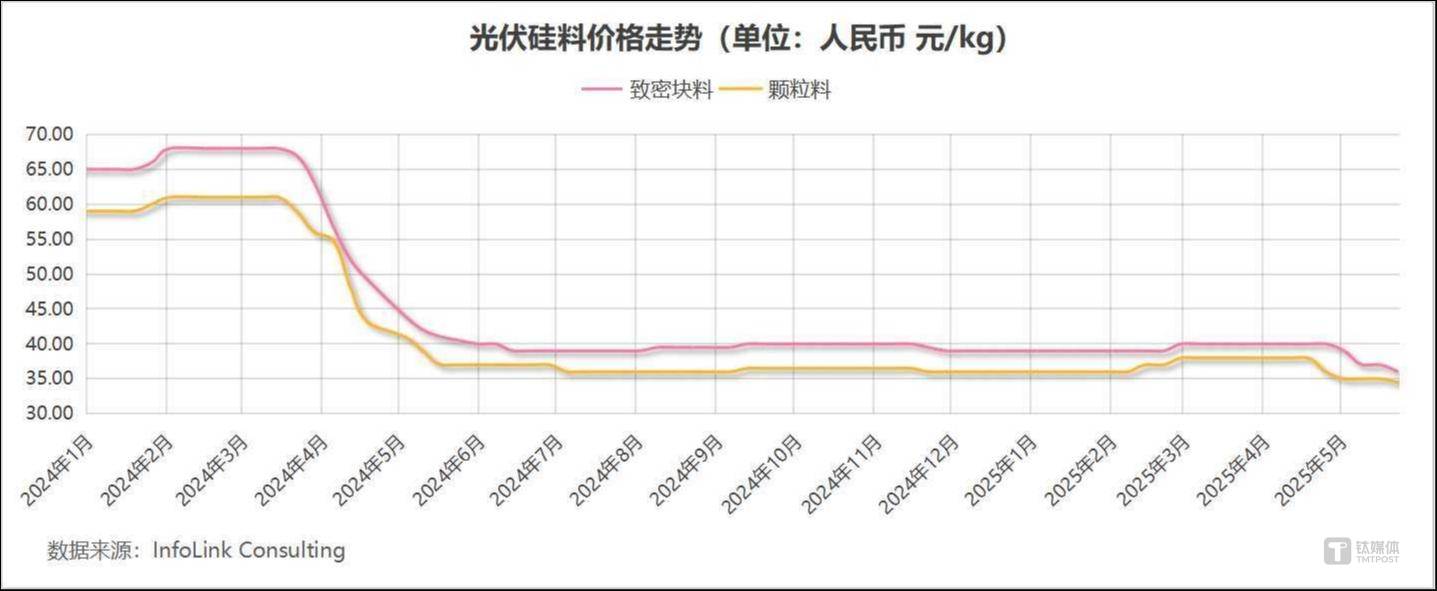

在硅料環節,市場博弈尤為激烈。根據新能源研究機構InfoLink Consulting的最新數據,截至5月末,此前價格相對穩定的致密料價格迅速下跌,交易均價單月降幅達到10%,降至36元/kg。與去年同期相比,這一價格已下降了11.1%,與去年初相比更是下降了44.6%。這一意外的大跌,主要是由于制造端下游企業不斷加強對原料成本的控制,導致硅料預期采購價格一再降低。在僵持一段時間后,部分硅料廠家因庫存壓力不得不降價成交,使得“小單”的低價成為市場交易的主流。

硅片方面,同樣呈現出價格全線走低的態勢。根據InfoLink的數據,N型182-183.75mm尺寸硅片的價格再次跌破1元線,截至5月底交易均價為0.95元/片,單月跌幅高達14%。前期漲勢兇猛的182*210mm尺寸N型硅片目前交易均價也下跌至1.1元/片。這一趨勢使得硅片價格不僅低于年初水平,更是再次跌破大部分企業的生產成本線。

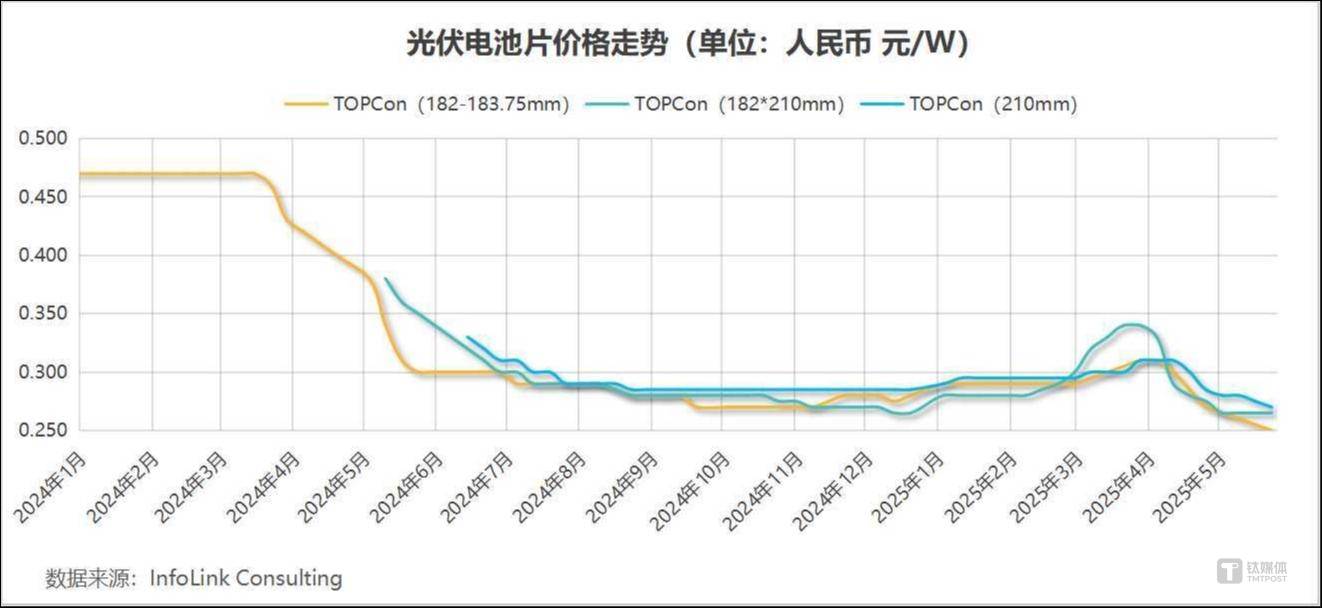

電池片環節也未能幸免于難。隨著N型新產品全面占據市場,PERC電池、組件的價格統計已被InfoLink全面取消。截至5月末,N型182-183.75mm電池片交易均價單月下跌7.4%,跌至0.25元/W。這一價格不僅遠低于去年同期水平,更是較今年初下降了46.8%。在減產方面,不少電池廠商因觀望心態未能及時減產,導致供需不平衡問題進一步加劇。

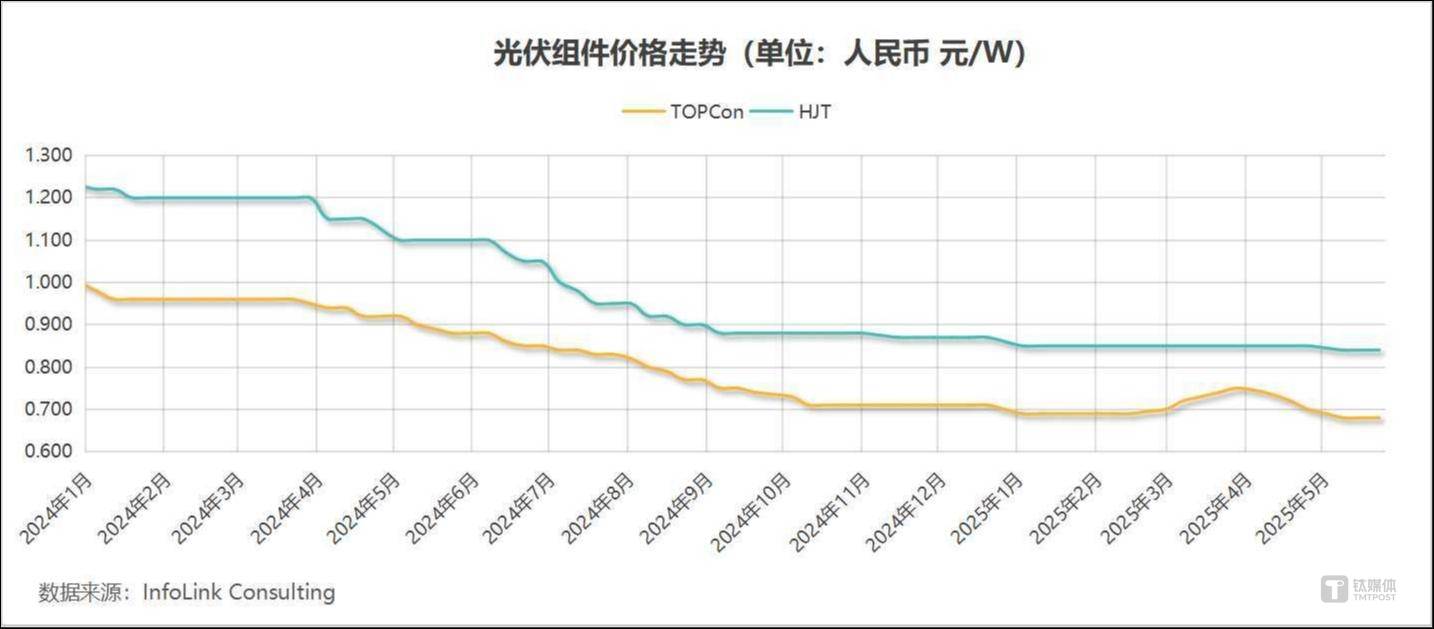

組件環節作為終端產品,其價格走勢同樣不容樂觀。截至5月末,TOPCon組件交易均價為0.68元/W,創下歷史新低。這一價格不僅低于去年末中國光伏行業協會發布的成本價,更是較去年同期水平下降了22.7%。在難以承受的虧損壓力下,組件廠商的策略與態度出現分化。部分企業繼續采取低價策略以清庫,而一些龍頭廠商則計劃在6月調漲報價。

盡管受益于“531搶裝”,不少光伏企業在今年2月至4月期間實現了一定的業績增長,但從一季度財報來看,整個制造端仍有過半企業處于虧損狀態。這一現狀充分顯示出,短期的市場波動難以扭轉行業整體的發展趨勢。未來,光伏行業不僅需要繼續通過控產來優化供需關系,還需要密切關注新能源市場改革的落地情況。各地如何執行相關政策,以及市場將給出何種反饋,將成為評估光伏行業中長期走勢的重要參考。