新能源汽車行業(yè)的競爭在2025年愈發(fā)激烈,各大造車新勢力紛紛亮出5月份的交付成績單,新一輪的銷量較量再次點燃了市場的熱情。

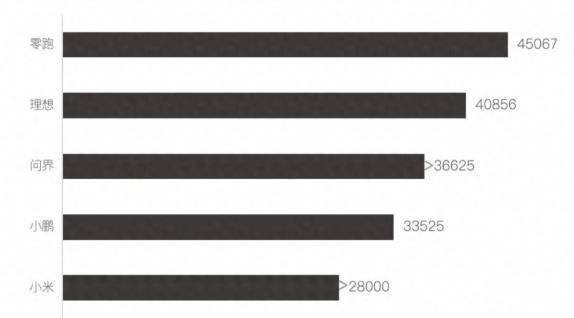

零跑汽車雖然保持了高速增長的態(tài)勢,但其產(chǎn)能瓶頸開始顯現(xiàn)。為了達成二季度13至14萬輛的交付目標,零跑需要在5至6月間月均交付4.25至4.75萬輛,然而B10車型的訂單交付周期已經(jīng)延長至8周。更為緊迫的是,即將在6月預(yù)售的B01轎車將進一步加大產(chǎn)能壓力。零跑需要在金華和錢塘兩大生產(chǎn)基地間靈活調(diào)配資源,以確保不同車型的生產(chǎn)進度。

盈利壓力同樣困擾著零跑。盡管一季度凈虧損有所收窄,但B系列車型占比的提升可能導(dǎo)致單車均價下滑。如果毛利率繼續(xù)下降,規(guī)模效應(yīng)將成為覆蓋成本的關(guān)鍵。

理想汽車則以40856臺的交付量重回4萬輛大關(guān),同比增長16.7%,環(huán)比增長20.38%。這主要得益于L系列煥新版的集中交付以及“加量不加價”的策略。3年免息等促銷政策和地方新能源置換補貼也成功激發(fā)了三四線城市的消費潛力。然而,理想在6月也面臨著壓力,MEGA Home座椅產(chǎn)能爬坡,7月才能實現(xiàn)3000臺交付,對6月目標的貢獻有限。同時,問界M8的周交付量已經(jīng)超過理想L8和L9,隨著M8產(chǎn)能的釋放,理想L8和L9的市場份額可能會受到進一步擠壓。