理想汽車(LI.O)近日公布了其2024年第一季度財(cái)報(bào),時(shí)間正值北京時(shí)間5月29日晚間,港股盤后、美股盤前。盡管一季度財(cái)報(bào)表現(xiàn)尚可,但未來展望卻略顯黯淡,尤其是L系列訂單量表現(xiàn)平平,引發(fā)市場關(guān)注。

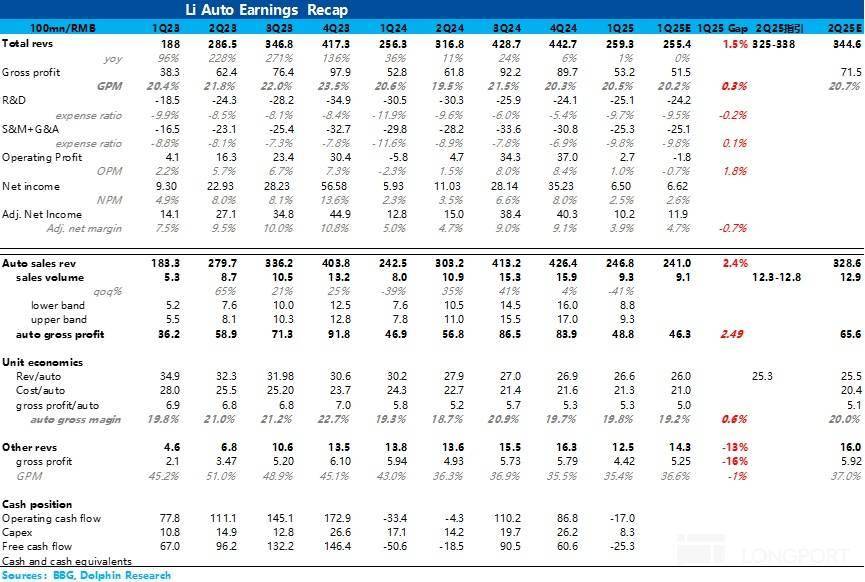

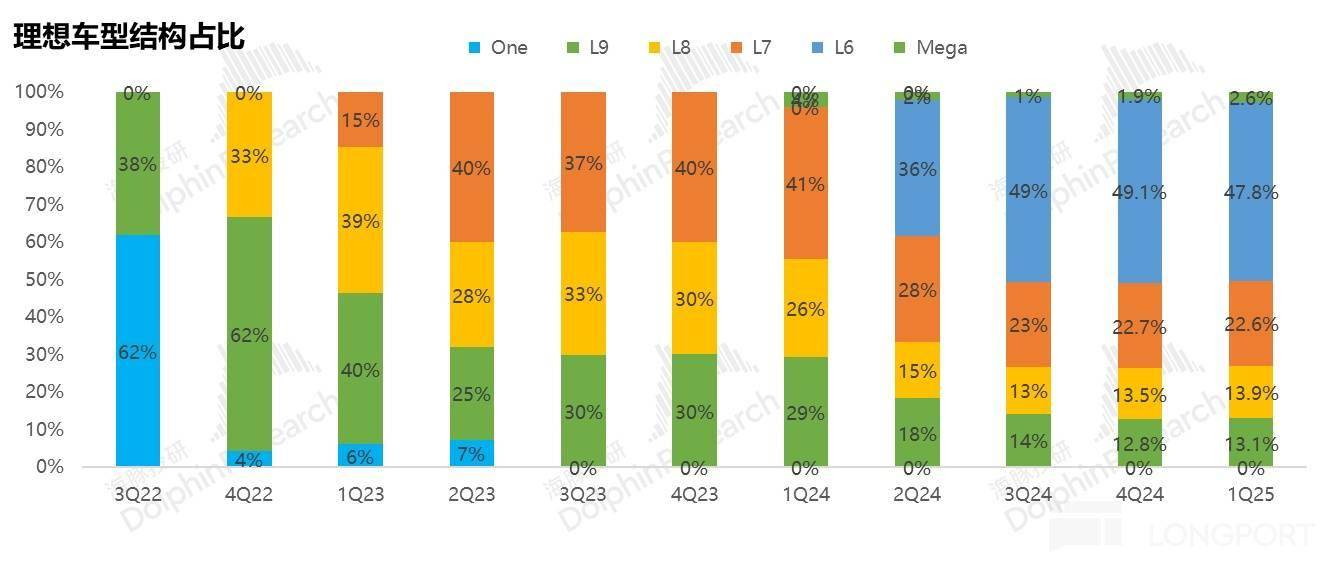

從具體業(yè)績來看,理想汽車一季度的賣車收入達(dá)到了247億元,超出市場預(yù)期的241億元。這主要得益于車型結(jié)構(gòu)的優(yōu)化,低價(jià)的L6車型占比下滑,而高價(jià)車型如Mega、L9和L8的占比有所回升,部分抵消了老款車型降價(jià)的不利影響。

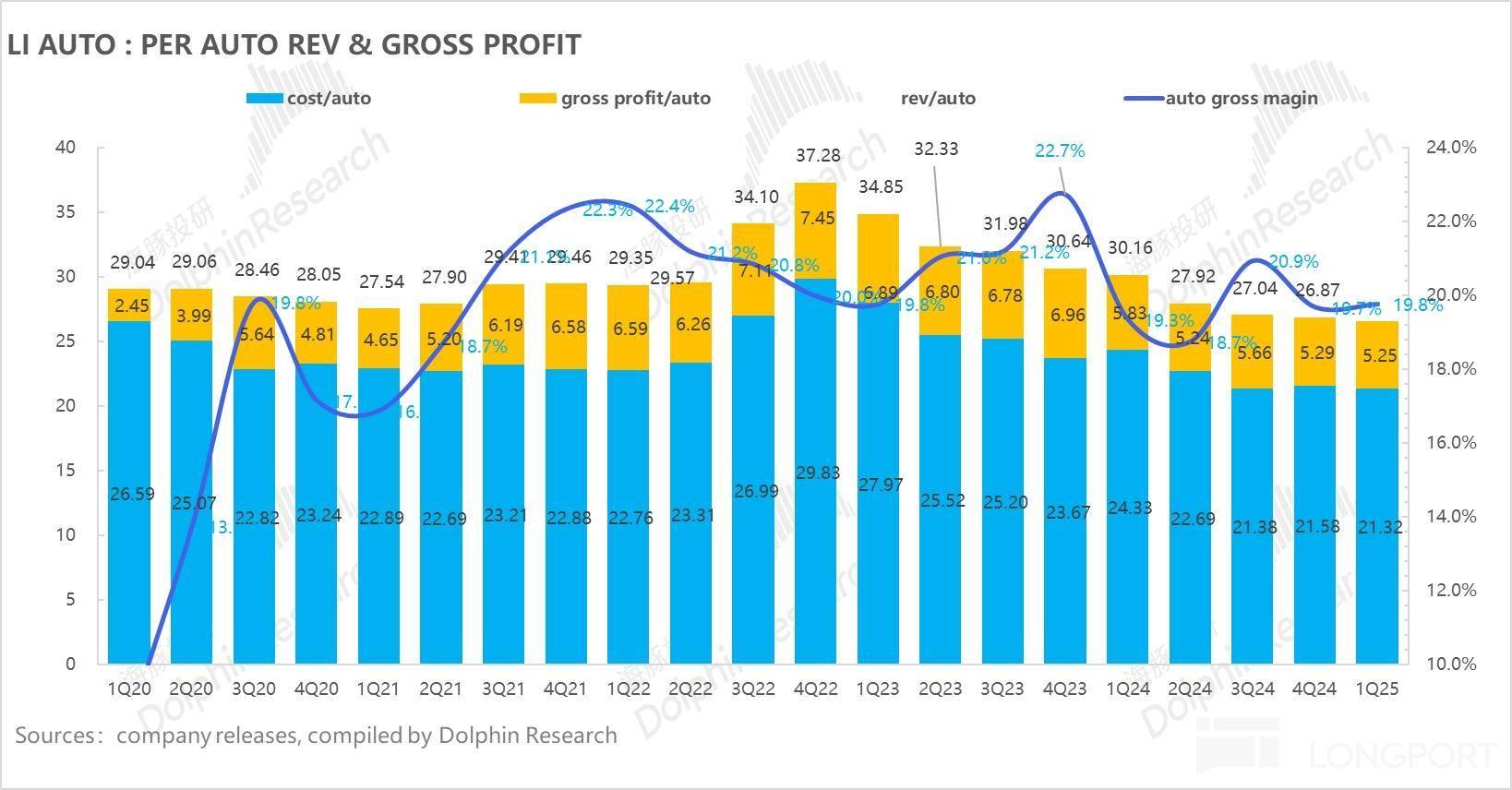

然而,在毛利率方面,理想汽車的賣車毛利率僅為19.8%,雖然與上一季度持平,但低于市場預(yù)期的20%左右。實(shí)際上,上一季度由于計(jì)提了Mega的合約損失,實(shí)際賣車毛利率高達(dá)20.7%,因此本季度實(shí)際賣車毛利率環(huán)比下滑了約1個(gè)百分點(diǎn)。這反映出理想汽車在成本控制方面可能還有提升的空間。

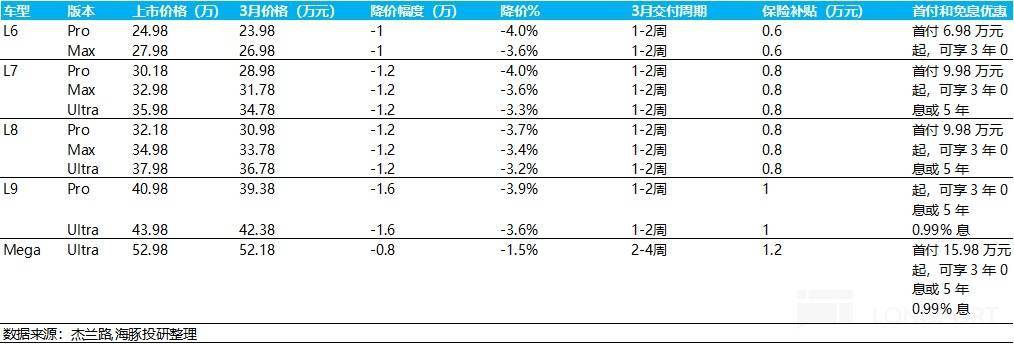

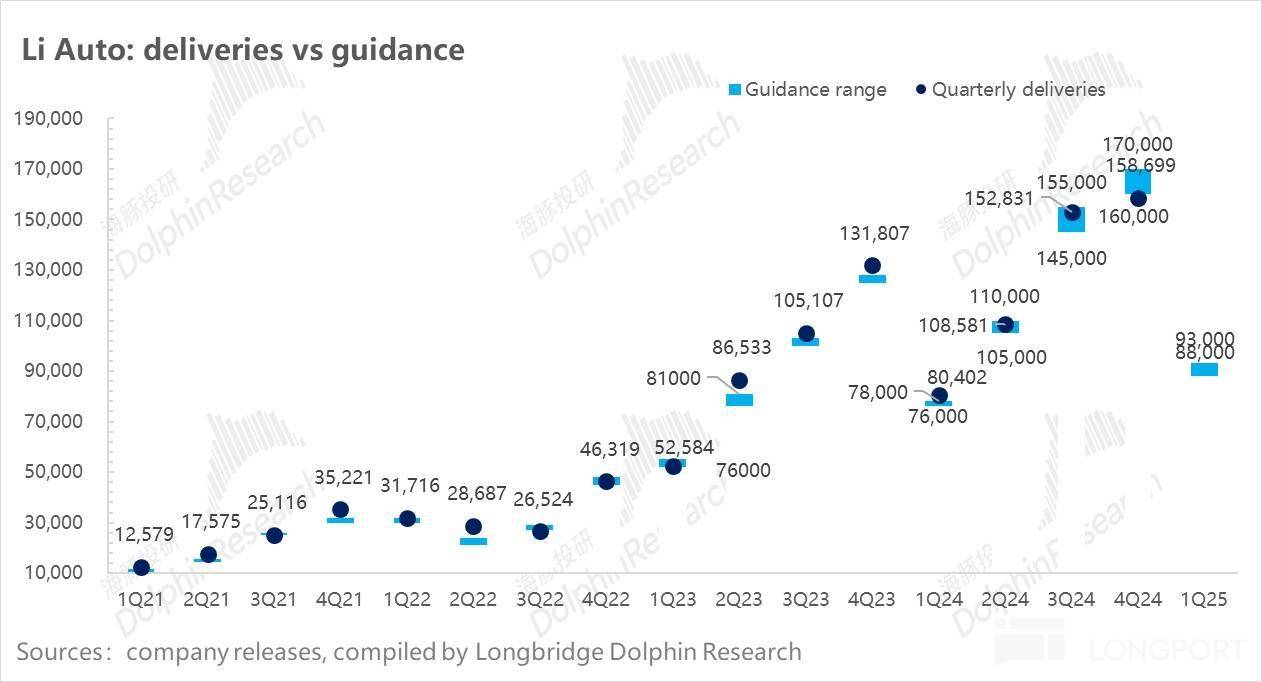

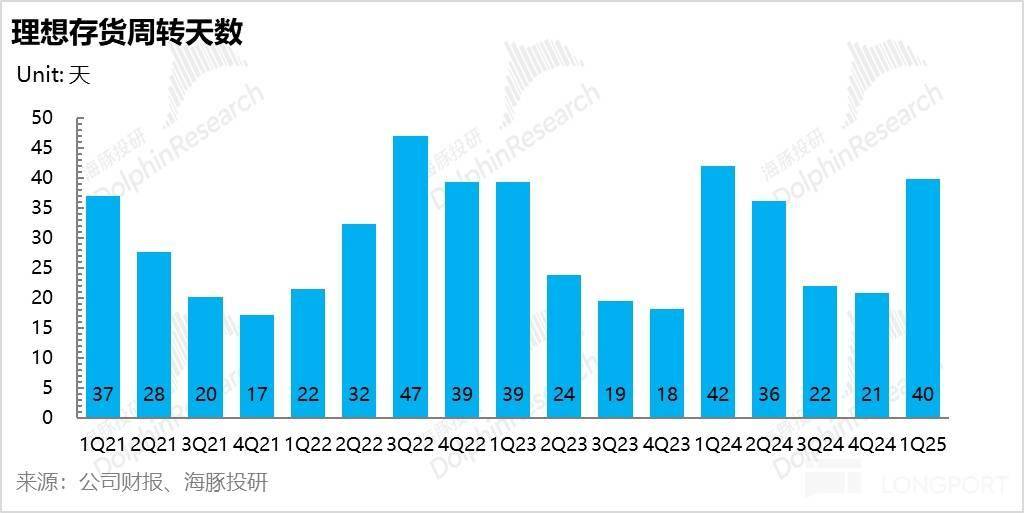

更為令人擔(dān)憂的是,理想汽車對二季度的銷量和收入指引均低于市場預(yù)期。銷量指引為12.3-12.8萬輛,遠(yuǎn)低于市場預(yù)期的12.9萬輛。這暗示了L系列訂單量不僅低于市場預(yù)期,也低于公司自身的預(yù)期。同時(shí),公司賬上的存貨和存貨周轉(zhuǎn)天數(shù)都在增加,預(yù)計(jì)二季度將對老款車型加大折扣力度,進(jìn)一步拖累賣車單價(jià)。

市場普遍認(rèn)為,在5月8日理想L系列換新版推出后,首個(gè)完整交付月的銷量應(yīng)能攀升至5萬輛。然而,低于預(yù)期的指引顯示出理想改款車型的訂單量并不理想,目前最新一周的訂單量僅為1萬輛左右。此次改款主要聚焦于智駕升級,但電池容量升級幅度有限,在智駕尚未能根本影響購車決策的情況下,這樣的改款只能算是“小改款”。

盡管面臨諸多挑戰(zhàn),市場仍對理想汽車2025年的銷量給出了60萬輛的預(yù)期。其中,現(xiàn)有增程車型銷量預(yù)期約為52萬輛,而純電車型銷量預(yù)期為8萬輛左右。這表明市場認(rèn)為理想汽車的基本盤仍在增程車型上,但同時(shí)也對純電車型抱有期待。

然而,理想汽車在增程車型市場上面臨的競爭壓力越來越大。眾多競爭對手紛紛入局增程市場,通過不同的策略來爭奪市場份額。例如,零跑和銀河M9等品牌通過家庭SUV打入下沉市場,而騰勢N9、領(lǐng)克900和深藍(lán)S09等品牌則以更低的價(jià)格實(shí)現(xiàn)更大的空間,直接挑戰(zhàn)理想汽車的市場地位。

盡管如此,理想汽車的股價(jià)在市場預(yù)期銷量接近60萬輛的情況下,對應(yīng)的2025年P(guān)/E倍數(shù)仍能達(dá)到20-21倍左右,P/S倍數(shù)約為1.3倍。這表明市場認(rèn)為理想汽車的估值并不昂貴,尤其是在純電車型銷量預(yù)期尚未被證偽的情況下。然而,海豚君認(rèn)為,對于理想的投資應(yīng)給予足夠的安全邊際,尤其是在純電車型銷量表現(xiàn)尚不確定的情況下。

從詳細(xì)分析來看,理想汽車一季度的賣車業(yè)務(wù)毛利率表現(xiàn)一般,僅為19.8%。雖然超出公司上季度給出的預(yù)期,但仍低于市場預(yù)期的20%左右。單車成本環(huán)比基本持平,降本力度相對不夠。而單車價(jià)格環(huán)比下滑0.3萬元,但下滑幅度低于預(yù)期,主要得益于車型結(jié)構(gòu)的改善。

對于二季度,理想汽車的銷量指引和收入指引均低于市場預(yù)期。銷量指引為12.3-12.8萬輛,低于市場預(yù)期的12.9萬輛。同時(shí),收入指引隱含的汽車業(yè)務(wù)單價(jià)環(huán)比繼續(xù)下滑1.3萬元,顯示出公司在面臨競爭壓力下的困境。

在運(yùn)營費(fèi)用方面,理想汽車整體控制得還可以。研發(fā)費(fèi)用為25億元,略超市場預(yù)期的24億元,但考慮到公司在AI和智駕方面的戰(zhàn)略投入,這樣的研發(fā)費(fèi)用控制尚可接受。銷管費(fèi)用為25億元,基本與市場預(yù)期持平。

總體來看,理想汽車一季度財(cái)報(bào)表現(xiàn)尚可,但在二季度展望方面略顯黯淡。面對日益激烈的市場競爭和改款車型訂單量不及預(yù)期的情況,理想汽車需要采取更加有效的措施來提升市場競爭力和盈利能力。