光伏產業的熱潮似乎正在逐漸平息,這一趨勢在4月份的市場表現中尤為明顯,產業鏈上的各個環節價格普遍承壓下行。

年初,隨著分布式光伏新政和“136號文”的相繼出臺,光伏下游企業為了鎖定項目資格,紛紛加速建設和備案,尤其是在“430”和“531”這兩個關鍵時間節點前。這一波搶裝潮在短期內推高了需求,也帶動了光伏產業鏈價格的上漲,特別是組件價格,在沉寂近兩年后,單月漲幅達到了6.47%。

然而,多數業內人士早已預見,這種漲價只是短暫現象,一旦搶裝潮結束,價格勢必回落。令人驚訝的是,價格回調的速度和幅度超出了許多人的預期。

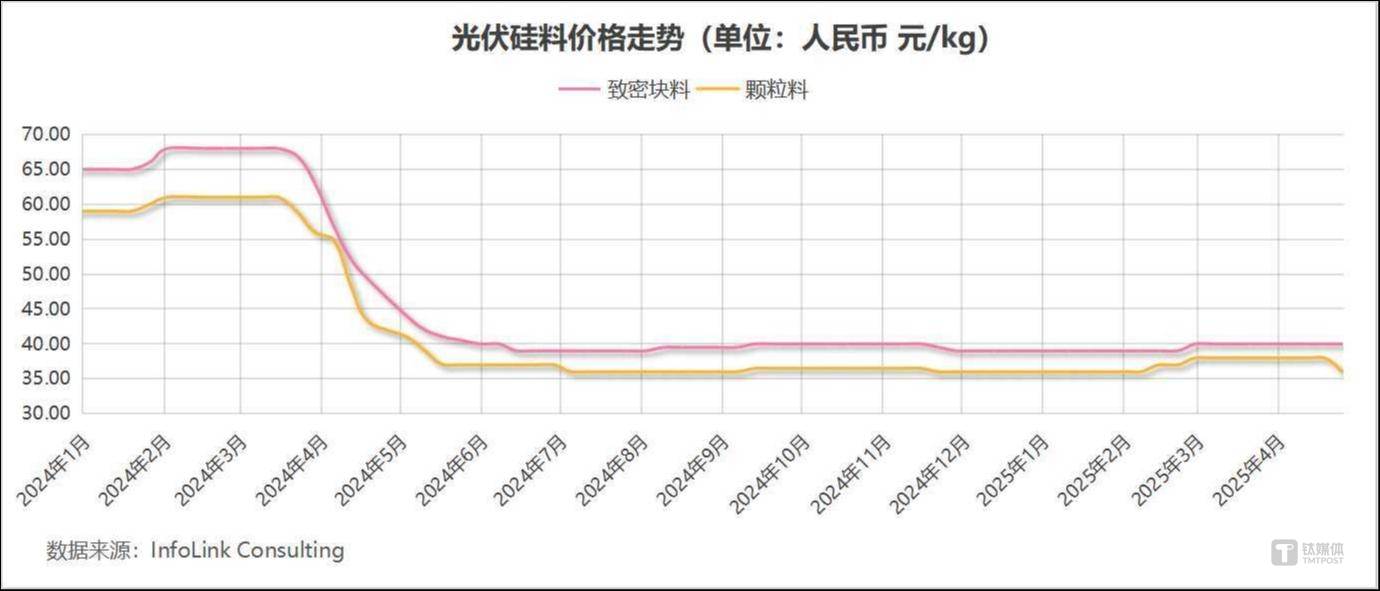

在硅料環節,盡管整體價格波動相對較小,但顆粒硅的價格已經跌回了年初水平。根據新能源研究機構InfoLink Consulting的數據,截至4月30日,致密料價格雖有小幅下跌,但交易均價仍維持在40元/kg。顆粒硅方面,4月交易均價單月下跌5.26%,回吐了整個一季度的漲幅。盡管硅料廠手中多有庫存,并未受搶裝潮影響大舉復產,但上半年需求高峰產生的短期紅利并未完全傳導至硅料環節。

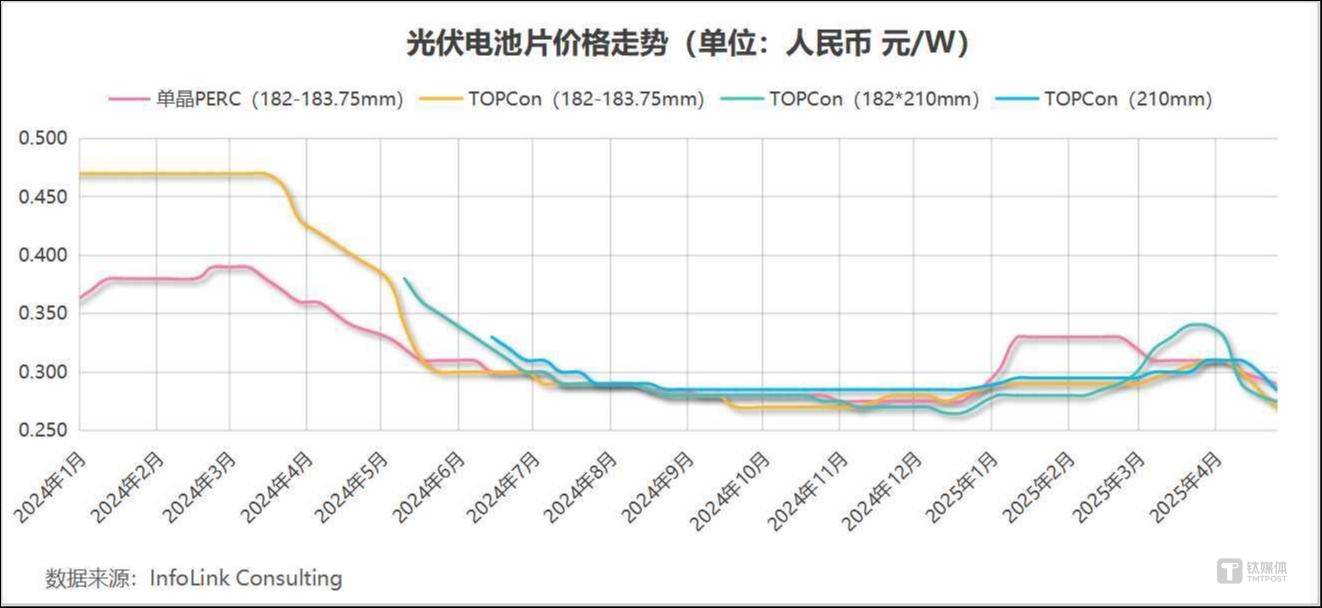

硅片環節則經歷了更為劇烈的價格波動。隨著P型硅片逐步退出市場,N型硅片成為主流。然而,4月份N型硅片價格大幅下跌,其中182*210mm尺寸硅片單月下跌18.62%,交易均價跌至1.18元/片。此前,這一品類是今年主材產業鏈中表現最強勢的,漲幅一度接近30%,但目前已收窄至5.36%。緬甸地震雖然短期內推高了硅片價格,但搶裝效應的退坡和硅片企業的恐慌性拋售迅速拉低了市場行情。

電池片環節同樣未能幸免。受搶裝刺激,電池片價格一度上漲,但隨后迅速回落。截至4月30日,單晶PERC電池交易均價單月下跌6.45%,N型TOPCon電池片價格也紛紛下跌。其中,182*210mm尺寸TOPCon電池片4月暴跌19.12%,領跌全產業鏈。電池片環節的高稼動率和政策節點前的需求退坡導致庫存積累,供過于求,價格因此急跌。

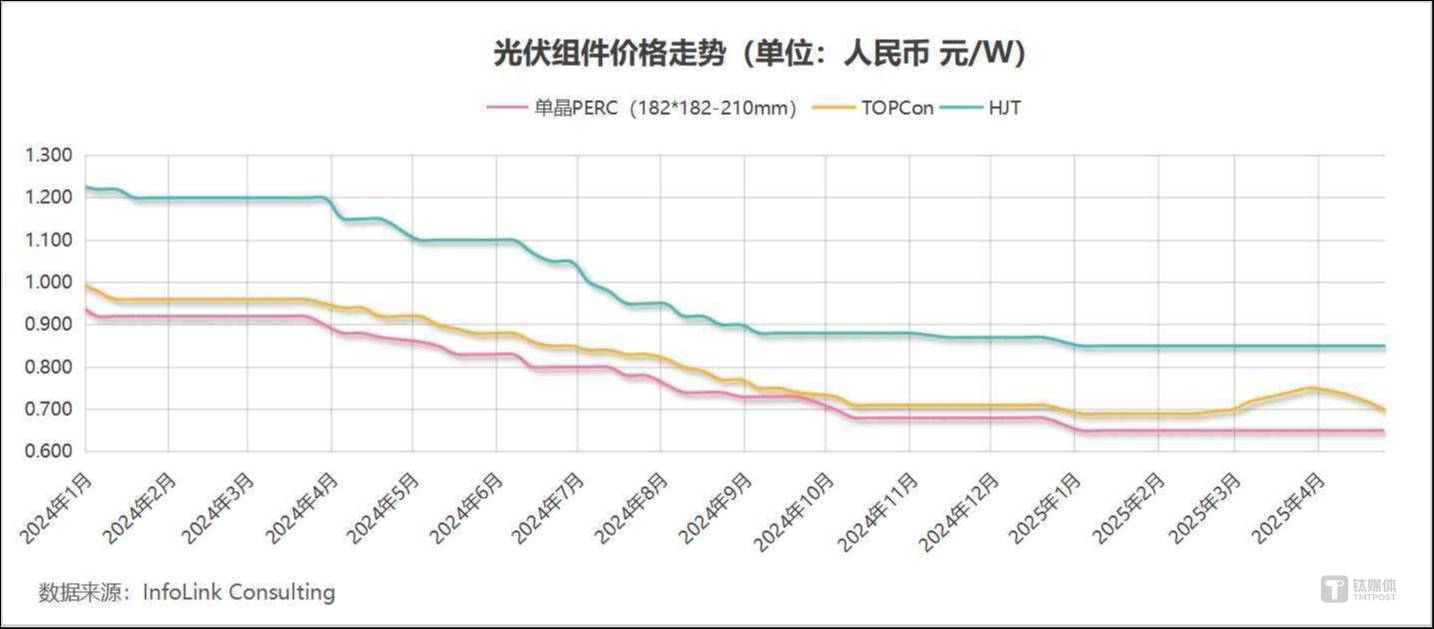

作為終端產品的組件,對下游需求的反應最為敏感。在搶裝潮仍占據行業新聞頭條時,組件價格就已經于4月初出現了下降。截至目前,TOPCon組件交易均價已降至0.7元/W,4月單月降幅為5.41%,基本稀釋了此前漲幅。部分大廠在感知到搶裝效應退坡后,帶頭交付低價,開啟了新一輪的低價競爭。這一趨勢對全產業鏈都產生了影響。

整體來看,光伏產業鏈在4月份經歷了劇烈的價格波動。搶裝潮帶來的短期需求激增并未能持續推高價格,反而加速了價格回調的進程。各環節企業紛紛面臨庫存壓力和需求不確定性帶來的挑戰。未來幾個月,隨著搶裝效應的進一步消退,產業鏈價格可能繼續下滑。而光伏制造板塊在2024年全年已有近半企業陷入虧損,這一趨勢可能會因4月份的價格回調和搶裝期間的混亂局面而加劇。