在最近的財報季中,谷歌母公司Alphabet的業績表現引發了市場的廣泛關注。盡管管理層對于未來的描述相對模糊,但一些核心信息仍然透露出公司在面對不確定性時的應對策略和業績表現。

首先,Alphabet在第一季度的業績表現明顯強于市場預期,尤其是在盈利能力方面。經營利潤率環比提升至34%,毛利率也達到59.7%,顯示出公司在成本控制和盈利能力上的優化。同時,銷售費用同比下滑,繼續受到嚴格控制,而研發費用則繼續擴張,同比增長14%。這一季度的員工增長主要集中在研發領域,新增了2400名員工。

為了穩定市場信心,Alphabet的管理層宣布了新增700億美元的回購額度,并在一季度回購了151億美元股票,派發了24億美元的股息。考慮到當前市場環境的不確定性以及高投入對利潤端的壓力,管理層持續回購有望為估值提供支撐。盡管去年宣布的700億回購額度還有近100億未使用,但公司決定再次加碼700億,整體股東回報規模達到800億。

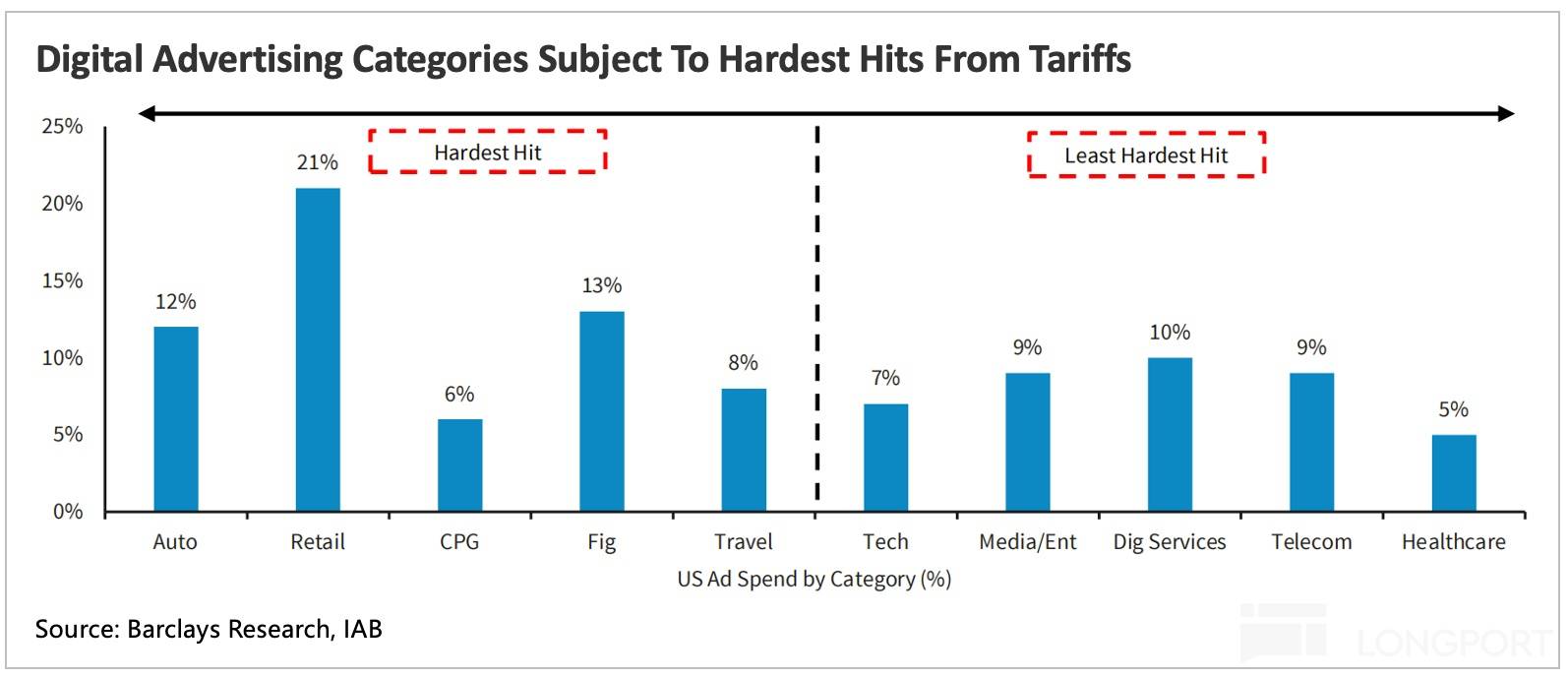

在廣告業務方面,搜索廣告的韌性相對更強,而YouTube廣告則因為品牌廣告占比不低,增長放緩速度更快。聯盟廣告則最不具競爭力,繼續同比下滑。盡管廣告收入略超預期,但增長放緩的趨勢并未改變。這主要反映了2月以來美國本土消費邊際轉弱,商家投放預算的調整。在谷歌的廣告生態中,旅游、醫療等服務消費廣告占比較低,使得零售、快消等消費類廣告的實際影響程度相對較低。

然而,進入第二季度,關稅問題的不確定性仍然存在。尤其是在谷歌廣告中占比不低的汽車、旅游廣告,可能會受到關稅的影響,逆轉第一季度的強勁趨勢,加大第二季度及全年的壓力。因此,市場對于谷歌未來的業績預期存在不確定性。

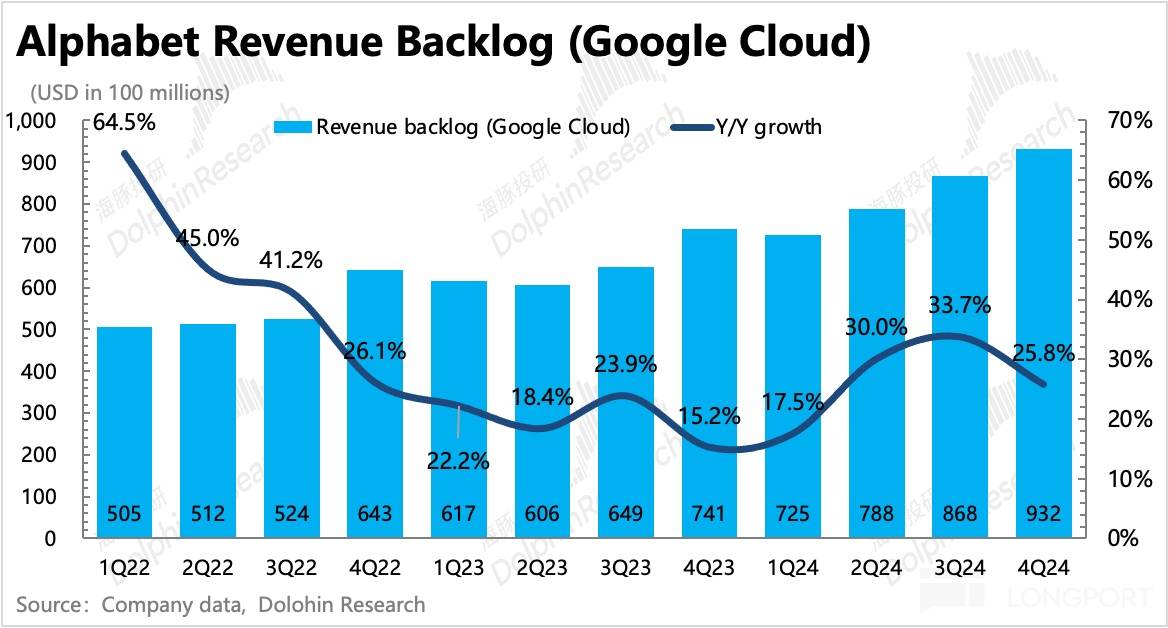

在云業務方面,Alphabet保持了高增長,一季度同比增速達到28%,經營利潤率也有所提升。盡管市場對其增勢有信心,但近期GCP Next大會上提到,由于大環境的影響,部分客戶需求出現降溫。由于AI算力改革以及入口的搶奪戰加快進度,云業務也面臨著新的挑戰。

除了廣告和云業務外,Alphabet的其他收入也超預期。一季度,其他收入在走過Pixel 9銷售周期擾動后增速反彈,其中YouTube和Google one的訂閱收入增長貢獻了主要動力。

在當前的市場環境下,貿易戰對廣告行業的影響尤為顯著。不僅因為美國零售快消過度依賴進口,還因為地緣風險上升導致旅游、金融等服務消費受到影響。營銷活動的支出通常是公司最先削減的類目之一,因此廣告行業自然首當其沖。

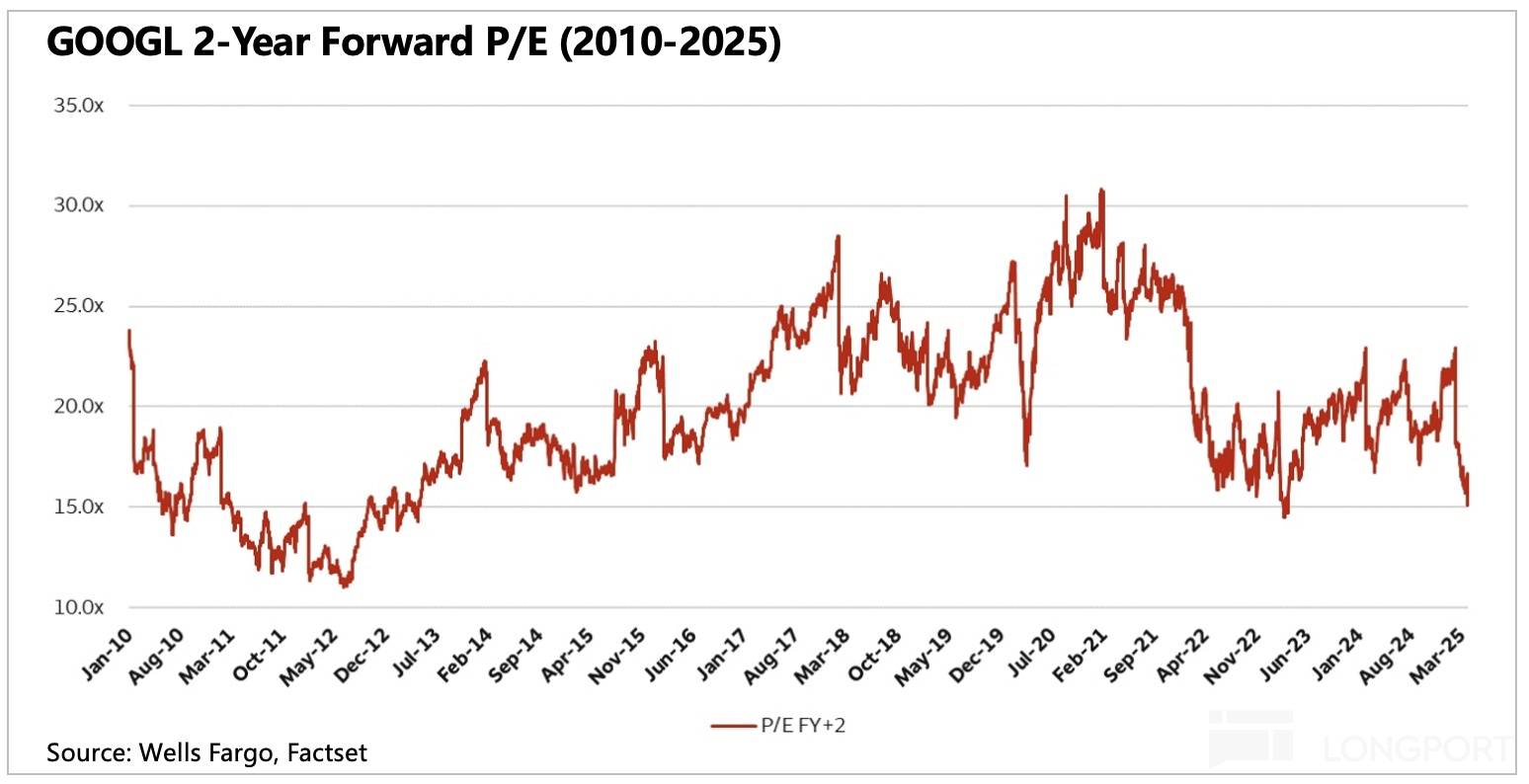

盡管市場預期存在不確定性,但市場對谷歌今年的業績預期調整幅度并不大,約為3%-5%。然而,估值已經“暫時性”地錨定在歷史上的底部承壓點——2012年和2022年的水平。這兩年都是谷歌業績承壓的時期,尤其是利潤表現不佳。因此,只要關稅戰不再有新的惡化,這里可以視為一個短期情緒面觸底的拐點位。

然而,要期待持續向上修復的動力,還需要依賴基本面的改善。盡管在廣告承壓期,效果廣告的大平臺相對優勢會更突出,但今年市場仍然保持謹慎態度。一方面,關稅無論多少總會有落地,對實體經濟的傷害已經造成,且至少在今年,“不確定性”的達摩克利斯之劍會壓制商家增加營銷的意愿。另一方面,關于AI的軍備競賽仍在開展,谷歌的投入預期并未因DeepSeek帶來的算力通縮而調整。

隨著AI發展速度不斷刷新預期,谷歌的搜索也面臨著入口侵蝕的風險。盡管AI Overview對提高搜索活躍度有幫助,但從商家視角來看,搜索量增加并不代表預算絕對額一定增加。以ChatGPT為首的AI平臺入口仍然是傳統搜索引擎中長期的威脅。

最后,關于谷歌反壟斷訴訟案的聽證會也在進行中。這一因素也對公司的估值和市場表現產生一定影響。

綜合來看,Alphabet在面對不確定性時,通過優化成本控制、回購股票以及加強研發投入等策略來穩定市場信心。然而,未來的業績表現仍然存在不確定性,需要繼續關注關稅問題、AI發展以及反壟斷訴訟案等因素對公司的影響。