在4月23日的A股市場交易中,多數股票呈現上漲趨勢,為投資者帶來了一定的盈利機會。然而,鋰電隔膜行業的領頭羊恩捷股份(股票代碼:002812.SZ)卻未能跟上這一積極趨勢,股價依舊在低位徘徊,最終收盤于每股28.18元。自本月初經歷顯著下跌后,該公司股價始終未能實現有力的反彈,無論是與同類“茅股”相比,還是在鋰電隔膜板塊中,都顯得格格不入。

恩捷股份的市值從昔日的3000億元高峰跌落至如今的273億元,背后有其深層次的原因。根據公司最新發布的年報,其業績延續了前一年的下滑態勢,歸母凈利潤更是從盈利轉為虧損,達到了自2011年有財務數據記錄以來的首次虧損,金額高達5.56億元。

這一現象不僅反映了恩捷股份自身的困境,也折射出鋰電隔膜行業在周期底部的普遍挑戰。在行業高峰時期,企業紛紛加大投入,導致產能迅速擴張。而當這些產能集中釋放時,市場競爭驟然加劇,價格戰在所難免。即便是像恩捷股份這樣的行業巨頭,也不得不加大市場開拓力度以應對挑戰。然而,銷售、管理和財務費用的大幅增加并未帶來相應的業績提升,反而壓縮了利潤空間,甚至導致虧損。

具體來看,恩捷股份2024年的年報數據顯示,公司營收為101.64億元,同比下降15.60%;歸母凈利潤為-5.56億元,同比大幅下滑122.02%;扣非凈利潤為-6.13億元,同比減少124.92%。值得注意的是,虧損主要集中在去年第四季度,單季虧損接近10億元,幾乎吞噬了前三季度的全部盈利,從而導致全年巨虧。

年報進一步揭示,恩捷股份的虧損主要歸因于“三費”的大幅增加。其中,銷售費用同比增加62.60%,管理費用同比增加56.53%,財務費用同比增加31.69%。這些費用的增加主要源于市場開拓力度的加大、中介咨詢費和職工薪酬的增加以及匯兌損益的變動。在費用端全面承壓的背景下,公司還削減了研發投入,2024年的研發支出為6.63億元,同比下降8.89%。

恩捷股份還計提了4.57億元的存貨跌價損失及合同履約成本減值損失,這無疑給公司的財務狀況雪上加霜。相比之下,2023年的該項數據僅為1.87億元。

恩捷股份作為全球最大的鋰電隔膜供應商,其2024年的產能進一步釋放。為了消化這些新增產能,公司加大了市場開拓力度。去年,公司鋰電隔膜的產量和銷量分別達到92.80億平方米和88.25億平方米,同比分別增長30.72%和42.33%。然而,由于鋰電隔膜價格下降,公司實現的營收下滑了18.13%至82.55億元,毛利率更是大幅下滑32個百分點至7.39%。

除了鋰電隔膜業務外,恩捷股份的BOPP薄膜、煙標、特種紙等業務收入也出現下滑,僅有無菌包裝和其他業務實現了營收增長,這在一定程度上緩解了鋰電隔膜收入下滑的影響。然而,整體來看,公司的財務狀況依然嚴峻。

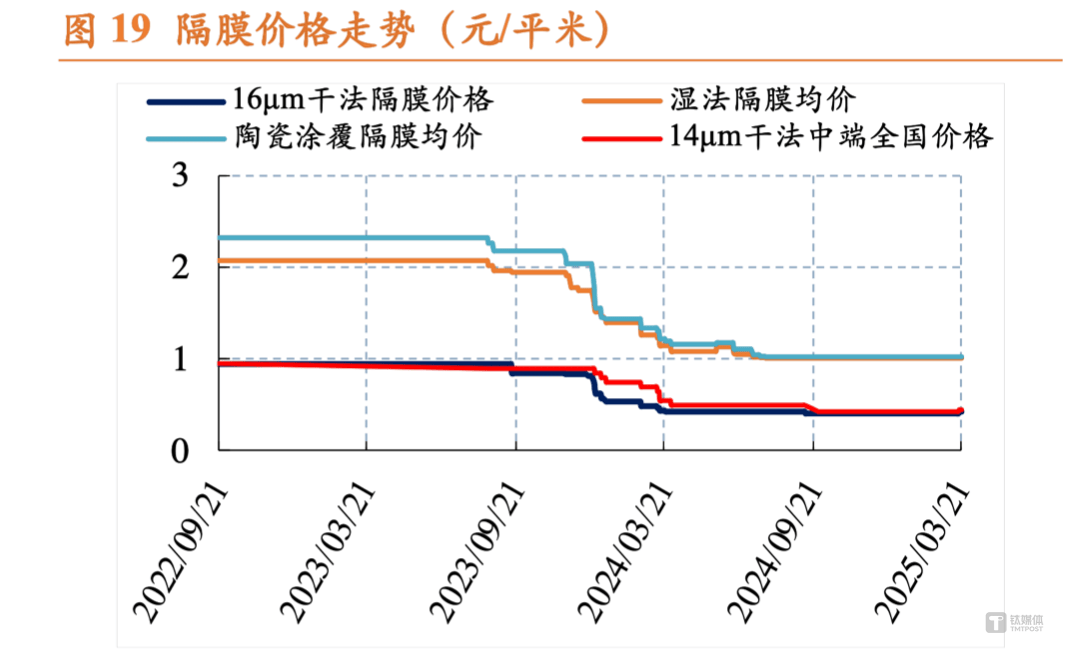

鋰電隔膜行業作為鋰電池四大主材之一,其興衰與鋰電產業鏈緊密相連。數據顯示,2024年全球動力電池裝機量和儲能電池出貨量均實現增長,但鋰電隔膜行業卻因產能集中釋放而面臨價格戰的壓力。根據百川盈孚的數據,2024年國內7um濕法隔膜的主流報價從年初的1.10-1.45元/平方米降至年末的0.75-0.93元/平方米。

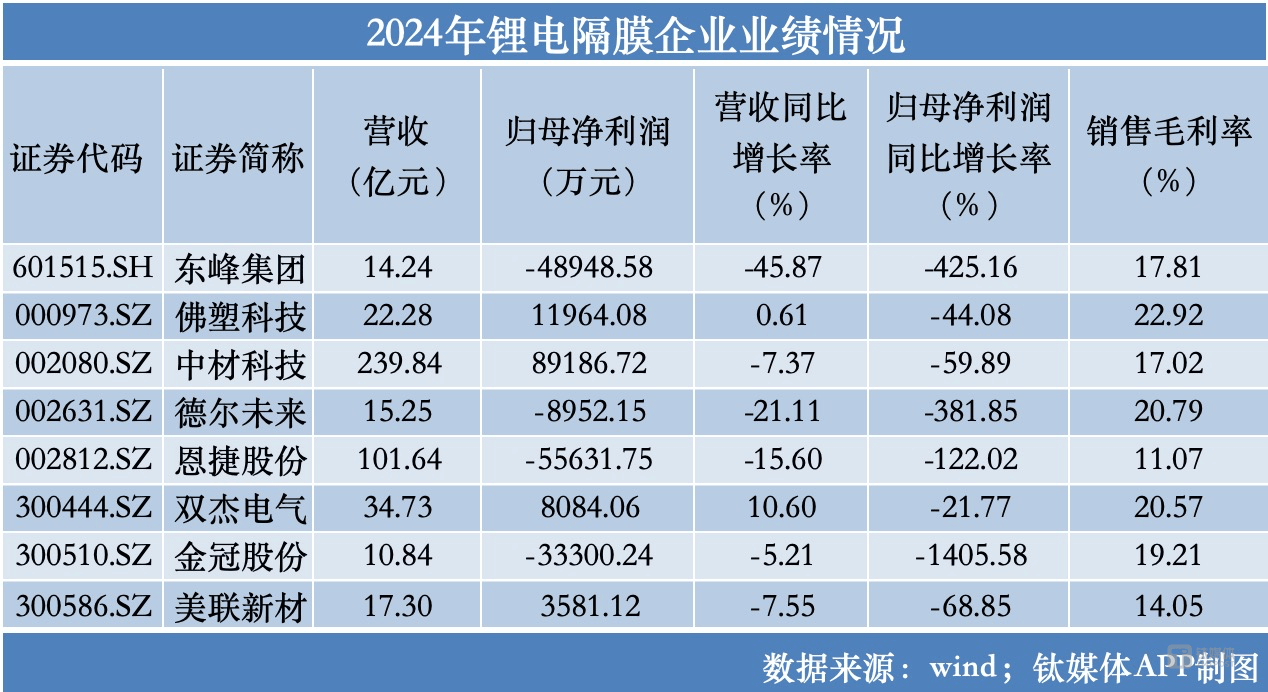

在價格戰白熱化的背景下,鋰電隔膜概念股普遍面臨盈利下滑的困境。已經披露年報的8家公司中,全部出現盈利下降,其中東峰集團、德爾未來、金冠股份更是出現虧損。整個行業都在承壓前行。

盡管行業面臨諸多挑戰,但恩捷股份等頭部企業仍在繼續擴產。根據披露,恩捷股份在重慶、玉溪、美國等地均有在建或規劃中的產能。與此同時,其他隔膜廠商也在加速海外建廠,并積極參與半固態電池隔膜和固態電解液等新技術的競賽。然而,在這場激烈的競爭中,誰將脫穎而出并贏得下一階段的勝利,目前仍充滿不確定性。