隨著全球新能源市場的蓬勃發展,新能源車的銷量數字不斷刷新紀錄,仿佛天文數字般令人瞠目。2024年,全球新能源車銷量達到了驚人的1823.6萬輛,其中中國市場的貢獻率高達70%。這一輝煌成就背后,卻隱藏著一個亟待解決的問題:大量退役的動力電池何去何從?

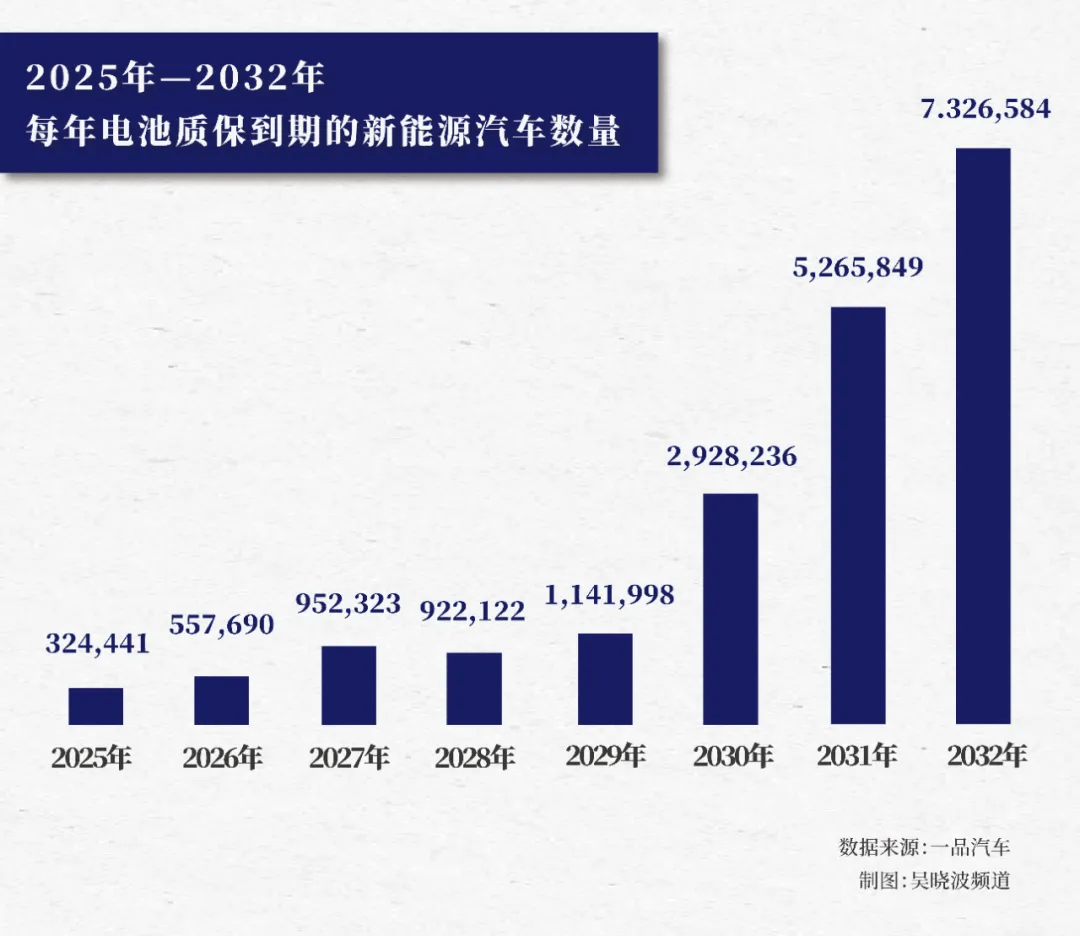

按照國家規定,當動力電池容量衰減至原始容量的80%以下時,便需退役。數據顯示,2023年我國退役動力電池總量已超過58萬噸,且這一數字預計將持續攀升。到2030年,動力電池回收市場規模有望突破千億元大關,這無疑是一個誘人的市場“藍海”。

然而,當眾多企業紛紛涌入這一領域時,卻發現情況遠比想象中復雜。盡管工信部自2018年起推出了電池回收行業的“白名單”制度,旨在規范市場秩序,但截至目前,僅有156家企業成功入選。這看似競爭不激烈的市場,實則暗流涌動。

一位在白名單企業工作多年的老員工透露,盡管電池回收行業看似前景廣闊,但實際上卻面臨諸多挑戰。一方面,市場上存在大量非白名單企業從事電池回收活動,導致市場競爭異常激烈;另一方面,電池回收技術門檻較高,不僅要求高效的回收率,還需確保環保達標。然而,現實中能做到規范回收的企業卻寥寥無幾。

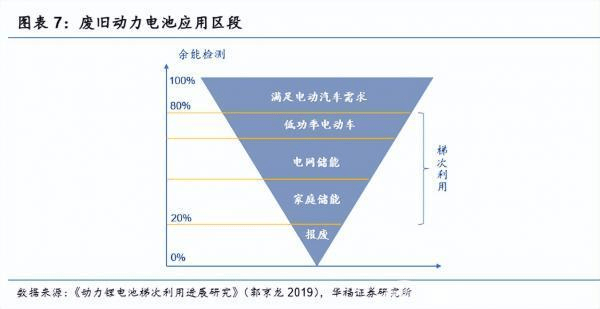

電池回收主要分為梯次利用和拆解回收兩種方式。梯次利用主要針對容量在20%-80%之間的電池,通過重新拆解、重組后,用于叉車、儲能站等設備。而拆解回收則主要針對容量衰減至20%以下的電池,通過濕法冶金等技術提取其中的鎳、鈷、鋰等金屬元素。然而,濕法回收過程中產生的廢液若處理不當,將對環境造成嚴重污染。

更為嚴重的是,一些小型作坊式回收企業為了降低成本、提高競爭力,往往采用暴力拆解、非法排放等手段,不僅嚴重污染環境,還威脅到工人的生命安全。這些企業通常以高價收購退役電池,使得正規回收企業難以與之競爭。

為了應對這一亂象,國家相關部門已出臺了一系列政策措施,加強動力電池回收行業的監管。然而,由于電池回收鏈條長、環節多,監管難度較大。目前電池回收技術尚不成熟,再造電池的質量難以保證。因此,如何在保障環保的前提下,實現動力電池的有效回收和再利用,仍是一個亟待解決的問題。

盡管面臨諸多挑戰,但動力電池回收行業的前景依然值得期待。隨著技術的不斷進步和政策的逐步完善,相信未來這一行業將走向更加規范化、專業化的道路。同時,我們也期待更多企業能夠加入到這一行業中來,共同推動新能源產業的可持續發展。