近年來,盡管合資汽車品牌在中國市場上仍占據一席之地,但其面臨的挑戰日益嚴峻,市場地位岌岌可危。從銷量數據上看,合資品牌似乎并未完全退出競爭舞臺,但深入分析其市場表現,卻不難發現其處境已今非昔比。

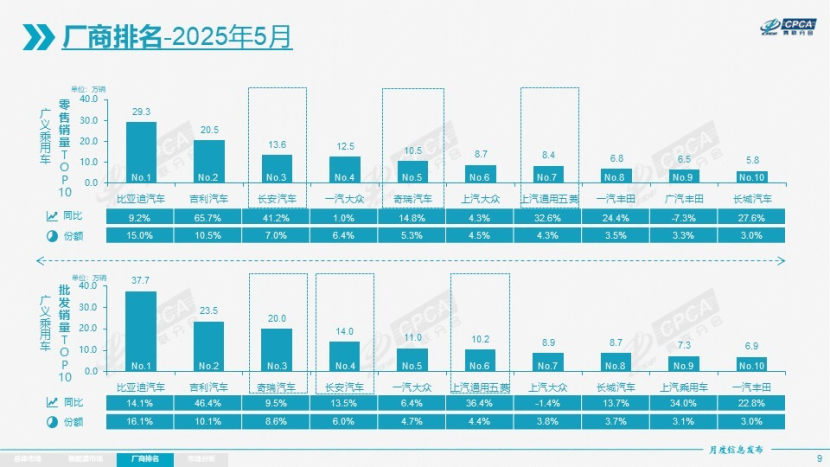

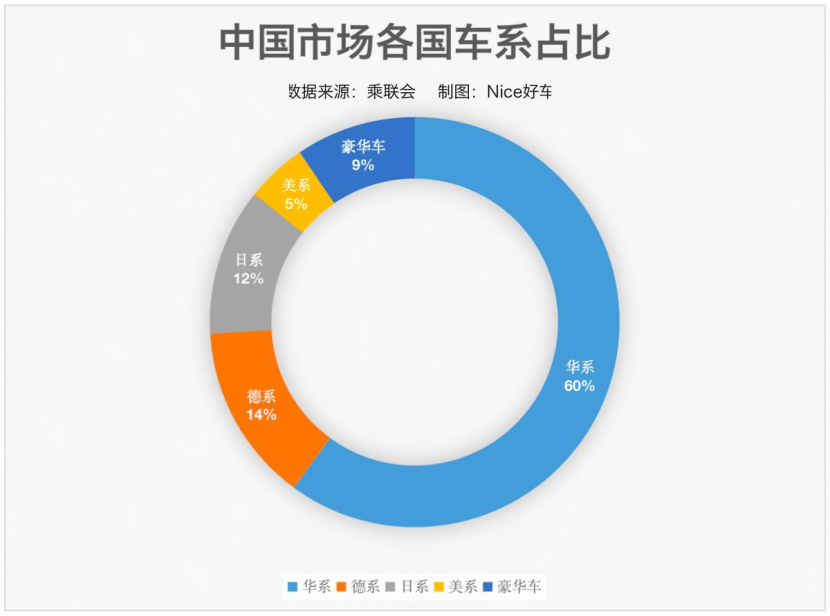

根據乘聯會最新數據,今年5月,除豪華品牌外,合資品牌零售銷量僅為47萬輛,同比下降5%,環比下降7%。德系、日系和美系品牌的市場占有率更是創下歷史新低,分別為15.3%、12.6%和5.2%。主流合資品牌整體市場占有率已下滑至33.1%,與2020年前后超過50%的市占率相比,跌幅驚人。相比之下,自主品牌的市場份額已超過40%,合資品牌的市場地位愈發被動。

韓系和法系品牌的困境更為突出。北京現代和起亞的銷量已大幅下滑,標致雖勉強保住兩千余輛的銷量,但雪鐵龍已跌落至千臺以下。銷量下滑直接影響了合資品牌的盈利能力,曾經作為各大汽車集團利潤支柱的合資企業,如今造血能力大幅減弱,對集團整體利潤構成嚴峻挑戰。

更為嚴峻的是,在中國新能源車市場蓬勃發展的背景下,合資品牌的新能源車滲透率卻僅為4.3%,幾乎停滯不前。盡管合資品牌已嘗試接受中方提供的新能源方案,并放棄品牌溢價,但市場反應仍不盡如人意。廣汽豐田和日產等品牌的新能源車銷量遠未達到預期,顯示出合資品牌在新能源領域的轉型之難。

面對國內市場的激烈競爭,部分合資品牌開始尋求出口之路。然而,隨著中國汽車品牌加速國際化步伐,以及海外車企也紛紛加入“中國造世界銷”的行列,合資品牌的出口之路同樣充滿挑戰。起亞等品牌的出口量遠不及中國品牌的海外銷量,顯示出合資品牌在全球市場的競爭力已大不如前。

合資品牌在中國市場的困境,根源在于其未能及時適應電動化、智能化的市場趨勢。在產品研發和技術創新方面,合資品牌顯得力不從心。面對自主品牌的迅猛崛起,合資品牌需要拿出更具競爭力的技術和產品,才能在中國市場上站穩腳跟。然而,這一過程注定充滿挑戰和不確定性。