在零食行業的風云變幻中,商鋪轉讓中介李曦對一家零食店老板充滿了感激之情,坦言:“若非這家零食店業務支撐,我恐怕早已轉行。”近年來,他的業務經歷了前所未有的挑戰,餐館和奶茶店轉讓的需求日益增長,但網絡上的負面評論如“奸商”、“別想割我韭菜”等聲音此起彼伏,讓轉讓變得更加艱難。

然而,在這片看似艱難的商業環境中,零食集合店卻成為了一枝獨秀,讓李曦得以輕松獲利。在江浙地區的鄉鎮,一家價值53萬的店鋪在一天之內便成功轉讓;而在二線城市,一家標價100萬的店鋪更是吸引了客戶連夜乘坐高鐵前來考察。

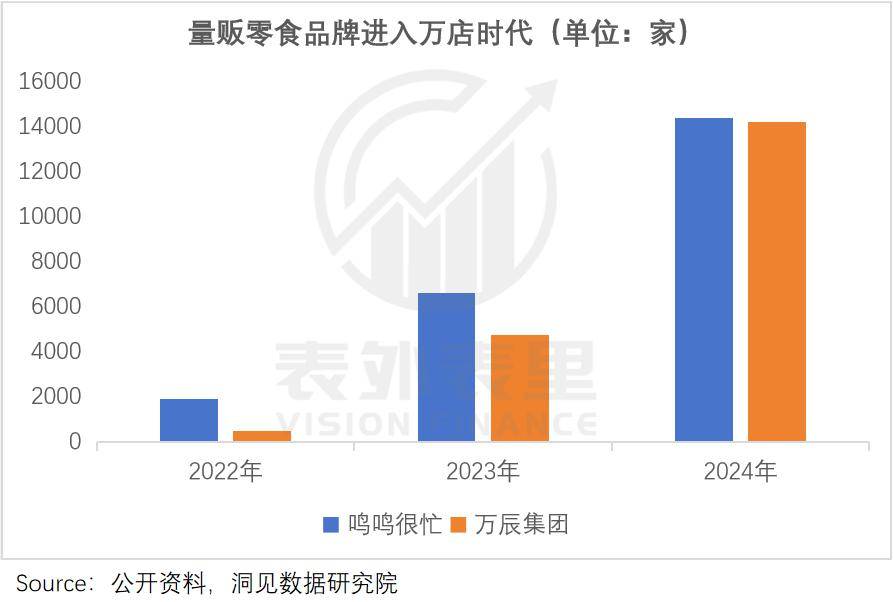

在加盟熱潮逐漸退卻,傳統商業模式難以為繼的今天,量販零食行業卻依然保持著驚人的增長速度,不斷創造著“年流水600萬”、“賺人生第一個千萬”的財富神話。2022年至2024年間,零食行業的兩大巨頭——鳴鳴很忙和萬辰集團(好想來母公司),以近200%的年復合增長率,向市場展示了它們的“暴力崛起”。即將登陸港股的鳴鳴很忙,更是在去年實現了8億的凈利潤,同比增長高達284%。

盡管“轉讓潮”已經襲來,但許多創業者對此并不在意,甚至有人選擇反向抄底:“上一家不會做生意,沒找準門道,我開肯定能掙錢。”數據顯示,今年一季度,GeoQ Data收錄的典型連鎖零食品牌中,有1094家門店關閉,但同時也有1400家新店開業。

大雄,一個曾經四處尋找創業項目的創業者,被一家零食店前的長隊深深吸引,最終決定投身零食行業。他臥底進入一家零食店,親眼見證了店鋪生意的火爆,最終選擇了加盟。他認為,零食店吸引人的關鍵在于其極致的性價比,如便利店3塊一瓶的可樂在零食店只賣1塊7,這樣的價格優勢讓人難以抗拒。

大雄選擇的加盟品牌,正是抓住了“以規模向上游換議價權”的商業模式,通過集中采購降低進貨成本,從而支撐起低價標簽。而零食店豐富的SKU,尤其是占比高達70%的白牌產品,更是滿足了消費者的多樣化需求。這些白牌產品沒有品牌溢價的負擔,更愿意配合量販品牌在口味、上新等方面不斷創新。

燕然,一位從零食店店員晉升到店長的“吃貨”,對零食店有著深刻的理解。她表示,零食店不僅拿捏了顧客的錢包,還牢牢勾住了“吃貨”的胃。店鋪每隔兩三天就會推出新品,賣得好的長期供應,反饋差的直接淘汰。這樣的供給策略,讓許多零食“老饕”將零食店當成了進貨渠道。

然而,零食店行業的繁榮背后,也隱藏著巨大的挑戰。大雄的加盟店雖然開業即變“搖錢樹”,首月銷售額突破百萬,但不到一年半的時間,他就選擇了轉讓。原因在于,城市門店的高租金、高人工成本以及激烈的市場競爭,使得利潤被大幅壓縮。大雄認為,零食行業更適合“農村包圍城市”的策略,下沉市場租金、人工更便宜,消費卻很強勁。

但即便是在下沉市場,選址也至關重要。大雄曾溢價10萬拿下黃金鋪位,期待一炮而紅,然而開業后卻發現,由于當地平均收入較低,消費者在購買零食時更加謹慎,導致實際業績遠低于預期。

隨著零食店數量的不斷增加,品牌方與加盟商之間的關系也變得微妙起來。章章是一位零食店加盟商,他表示,自從月營業額上了50萬后,就不斷有新店在周邊開業,導致客流量被分流。為了爭搶客流,他不得不參與價格戰,而總部卻不斷要求他降價并強制配貨。

小品牌加盟商的生存環境則更為惡劣。筱靚曾以50萬的低價接手了一家零食店,但僅僅三個月后,周邊就開了5家同類店。在價格戰的沖擊下,她的店鋪逐漸走向倒閉的邊緣。她發現,品牌方的供應鏈也出現了問題,新供給的成本大幅上升,根本沒有打價格戰的空間。

據李曦統計,去年每月找他幫忙轉讓零食店的平均只有十幾家,而今年已達到30家,其中不乏二次轉讓的店鋪。但這些店鋪最終也不會輪空,稍微好一點的位置甚至晚半天就搶不到了。零食這個行業就像餐飲一樣,競爭激烈且充滿變數,但每個人都相信自己是那個能夠笑到最后的幸運兒。