江蘇澤景汽車電子股份有限公司(澤景電子)近日正式向港股市場遞交了上市申請,此次上市由海通國際和中信證券聯合保薦。

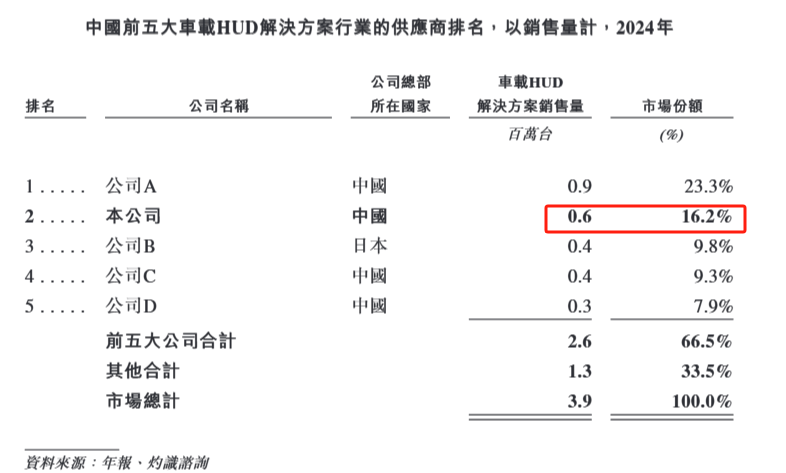

澤景電子在中國車載HUD(抬頭顯示器)解決方案市場中占據顯著位置。根據最新數據,以2024年的銷售量計算,該公司在國內市場的份額約為16.2%,排名第二,僅次于行業(yè)領頭羊。

自2015年成立以來,澤景電子專注于HUD技術的研發(fā)與創(chuàng)新。其核心產品包括擋風玻璃HUD解決方案CyberLens和增強現實HUD解決方案CyberVision,此外還提供測試解決方案及其他創(chuàng)新視覺技術解決方案,形成了多元化的產品矩陣。

從市場規(guī)模來看,中國車載HUD解決方案市場近年來呈現出快速增長的態(tài)勢。數據顯示,該市場規(guī)模從2020年的100萬臺增長至2024年的390萬臺,復合年均增長率高達41.2%。澤景電子作為市場的重要參與者,無疑受益于這一趨勢。

盡管澤景電子的收入在過去幾年中持續(xù)增長,從2022年的2.14億元攀升至2024年的5.78億元,復合年均增長率達到64.3%,但公司尚未實現盈利。2022年至2024年期間,公司的歸母凈利潤分別虧損2.52億元、1.82億元和1.43億元,盡管虧損規(guī)模有所縮小,但仍需面對盈利壓力。

值得注意的是,澤景電子的客戶集中度相對較高。在2022年至2024年期間,公司來自五大客戶的收入占各期總收入的比重分別為93.0%、93.8%和80.9%。這種高度集中的客戶結構可能對公司未來的業(yè)務穩(wěn)定性和抗風險能力構成一定挑戰(zhàn)。

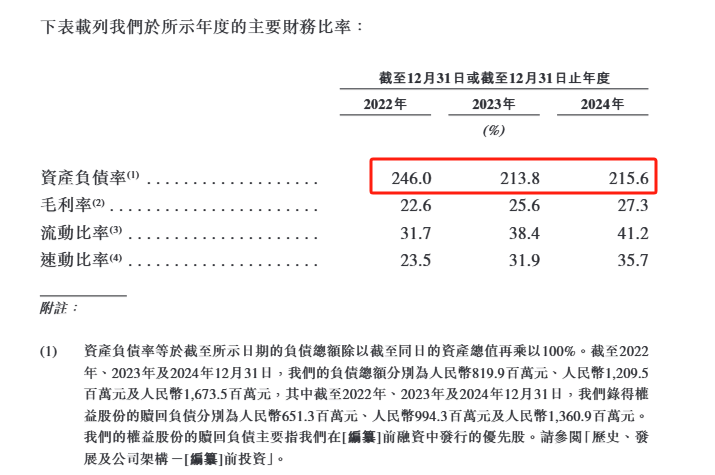

在財務狀況方面,澤景電子的資產負債率持續(xù)高企,超過200%,這主要是由于公司以往融資中發(fā)行的優(yōu)先股所形成的贖回負債所致。這一高資產負債率可能對公司的財務穩(wěn)健性和融資成本產生影響。

盡管如此,澤景電子在資本市場仍受到一定認可。在2024年的E輪融資中,公司的隱含投后估值達到了約25.85億元。這一估值反映了投資者對澤景電子未來增長潛力的看好。

展望未來,澤景電子計劃將募集資金用于生產線擴展及自動化、智能化升級,以及提升研發(fā)和技術能力。同時,公司還將積極探索與光學成像、近眼顯示、可穿戴產品等相關領域的潛在戰(zhàn)略合作機會,以進一步拓展其業(yè)務范圍和市場競爭力。