近期,中國茶飲市場的資本動態(tài)引起了廣泛關注。自2025年2月以來,蜜雪集團與古茗的股價飆升超過170%,滬上阿姨上市首日也大漲40%。然而,與此形成鮮明對比的是,赴美上市的霸王茶姬股價接近破發(fā),而早先在港上市的茶百道和奈雪的茶則持續(xù)走低。

這一系列截然不同的市場表現(xiàn)引發(fā)了業(yè)界對于茶飲賽道新故事的猜測,以及港股次新股是否存在抱團炒作的討論。在主要茶飲品牌中,除了奈雪的茶堅持直營模式外,霸王茶姬、蜜雪集團、古茗和滬上阿姨均依賴加盟模式迅速擴張,并通過向加盟商銷售設備及原材料實現(xiàn)盈利。

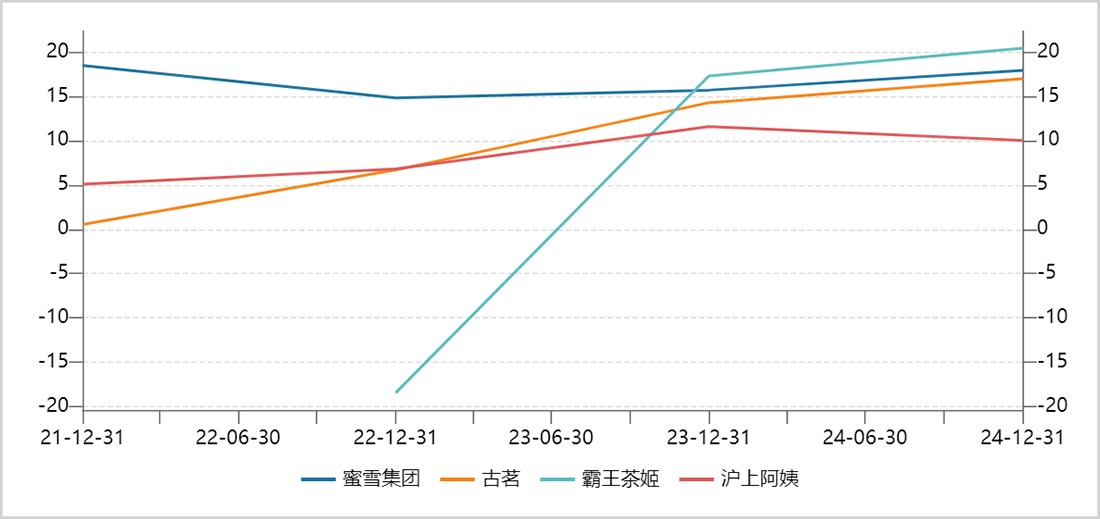

盡管同屬一個賽道,采用相似的經(jīng)營模式,但這些新上市的茶飲企業(yè)在經(jīng)營表現(xiàn)上卻大相徑庭。據(jù)數(shù)據(jù)顯示,2023至2024年間,霸王茶姬的營收同比增長了844%和167%,凈利潤同比增幅更是高達983%和214%。相比之下,蜜雪集團的凈利潤增速分別為57%和41%,古茗為194%和37%,而滬上阿姨的表現(xiàn)最差,2024年已出現(xiàn)雙位數(shù)負增長。

從盈利能力來看,四家企業(yè)的凈利潤率分別為20.4%、18%、17%和10%,差距顯著。這一核心指標在資本市場中尤為重要,數(shù)值越高往往意味著經(jīng)營能力越強,估值也相應更高。然而,令人驚訝的是,盡管霸王茶姬的成長性和利潤率最高,但其估值卻最低,市盈率僅為16倍,而蜜雪集團和古茗的市盈率均高達41倍,滬上阿姨也有37倍。

市值觀察認為,美股作為全球最成熟、機構參與度最高的資本市場,新股上市的估值相對合理,對其他資本市場具有風向標作用。因此,霸王茶姬在美股的估值表現(xiàn)或意味著港股市場上新上市的茶飲股存在嚴重泡沫。港股市場爆炒茶飲次新股的現(xiàn)象,或許與蜜雪集團上市時的火爆場面有關。

蜜雪集團在上市公開發(fā)售階段引發(fā)了打新市場的狂熱,總認購金額高達1.77萬億港元,融資認購倍數(shù)超過5000倍,創(chuàng)下了港股市場歷史之最。上市后,股價迅速翻倍,顯示出市場的極度熱情。這種熱潮正好趕上了投資風格的轉變,在“對等關稅”政策出臺前,市場普遍預期國內將出臺積極的貨幣、財政及消費產(chǎn)業(yè)政策,以對沖關稅影響。因此,以老鋪黃金為代表的消費龍頭在港股市場被爆炒,蜜雪集團也受益于這種高漲的市場情緒。

蜜雪集團的爆發(fā)進一步帶動了同賽道的古茗和滬上阿姨,形成了集體狂歡。然而,這種熱潮忽視了茶飲行業(yè)內部競爭激烈、業(yè)績高增長難以持續(xù)的重大風險。事實上,中國茶飲業(yè)的現(xiàn)實遠比資本炒作所展現(xiàn)的更為殘酷。近年來,隨著資本的涌入,茶飲業(yè)開啟了瘋狂擴張。據(jù)紅餐產(chǎn)業(yè)研究院測算,2024年9月,全國茶飲門店數(shù)已超過66萬家,短短一年多時間內增加了十萬家。然而,如今行業(yè)已大幅回落,半年內凈減少超三萬家,進入了“閉店大于開店”的洗牌周期。

頭部茶飲品牌的擴張趨勢也反映了這一變化。2024年,蜜雪集團、古茗、滬上阿姨、霸王茶姬和茶百道新增門店數(shù)分別為8914家、913家、1387家、2929家和594家。與前一年相比,這五家品牌的門店擴張速度均有所放緩,其中滬上阿姨和茶百道的同比擴張速度更是腰斬。未上市的喜茶也在2025年2月發(fā)出警告,稱新茶飲的“數(shù)字游戲”已到盡頭,行業(yè)面臨產(chǎn)品同質化、門店過剩、效益下滑等問題,并宣布暫停新增加盟。

在瘋狂擴張的同時,消費者越來越注重性價比,中國茶飲業(yè)陷入了持續(xù)的價格戰(zhàn)。數(shù)據(jù)顯示,2020至2023年間,新茶飲品牌中10元以下消費占比從7%上升至30%,而20元以上消費占比則從33%下降至4%。高端品牌如奈雪的茶和喜茶的客單價下滑超過10元,中端品牌如茶百道和滬上阿姨也下滑超過1.2元,霸王茶姬、古茗和蜜雪的價格同樣面臨下行壓力。

在國內市場內卷加劇的情況下,一些茶飲品牌開始將目光投向海外市場。尤其是蜜雪集團,2024年已在海外擁有超過4800家門店,主要分布在印尼、越南、馬來西亞和泰國。然而,中國頭部茶飲企業(yè)在東南亞市場的加速擴張也導致供給逐漸飽和。據(jù)報道,越南蜜雪冰城的加盟商門店間距從最初承諾的1-2公里縮短至200米,使得3公里內出現(xiàn)6家門店;在印尼核心商圈,茶飲店已呈現(xiàn)“一街一店”的密集布局。

在消費力更高的歐美地區(qū),中國茶飲品牌的市場規(guī)模較小,因為這些地區(qū)的消費者更偏愛咖啡。無論是國內市場還是海外市場,受市場容量和門店密度的限制,頭部茶飲品牌依靠快速開店實現(xiàn)業(yè)績高增長的模式都將難以為繼。在這種情況下,滬上阿姨作為唯一一家負增長的茶飲品牌,且利潤率水平最低,其劣勢尤為明顯。

滬上阿姨在供應鏈管理和產(chǎn)品定位上存在顯著問題。首先,其自建供應鏈的成熟度與競爭對手存在差距,導致原料成本占比高,加盟商利潤率低于行業(yè)平均水平。其次,滬上阿姨定位中端價格帶,面臨高端和低端價格帶的雙重擠壓,且產(chǎn)品差異化不足。因此,滬上阿姨的經(jīng)營效率和成本控制能力較弱,盈利能力無法與競爭對手相比。

盡管滬上阿姨業(yè)績下滑是行業(yè)競爭加劇和自身競爭力薄弱的共同結果,但其估值卻居高不下,比霸王茶姬高出不止一倍,泡沫程度最大。整體來看,包括滬上阿姨在內的港股茶飲次新股的抱團狂歡已脫離基本面,與2021年2月前港股互聯(lián)網(wǎng)巨頭股價暴漲的情形相似。然而,這些互聯(lián)網(wǎng)巨頭在那之后踏上了長達幾年的漫漫下跌之路。因此,當前投資者需高度警惕茶飲股估值動蕩風險,避免重蹈過去的覆轍。