麗珠集團近日宣布了一項重大海外并購計劃,其全資子公司LIAN SGP擬斥資約15.87億元人民幣,收購越南上市公司Imexpharm Corporation(IMP)64.81%的股份。這一交易標志著麗珠集團正式進軍越南市場,意圖通過這一戰略舉措尋求新的增長點。

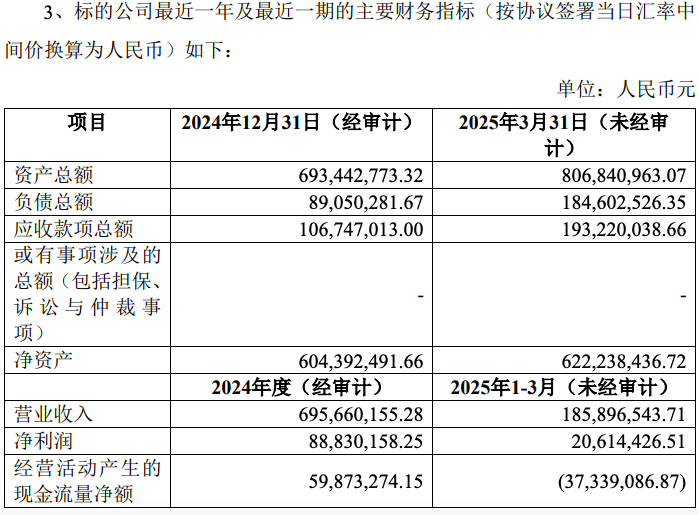

IMP作為越南胡志明市證券交易所的上市公司,自2006年起便以其在抗生素和心腦血管藥物等領域的出色表現贏得了市場的認可。根據公告,IMP在2024年和2025年一季度的凈利潤分別達到8883.02萬元和2061.44萬元,展現了良好的盈利能力。此次收購完成后,IMP將成為麗珠集團的一部分,其業績也將被納入麗珠集團的合并報表中,預計將在一定程度上提升麗珠集團的整體業績。

麗珠集團表示,IMP的業務與其現有產品具有較高的協同性,特別是在藥品研發、生產和銷售方面。IMP擁有先進的生產設備、嚴格的質量控制體系以及成熟的研發團隊,這些都是麗珠集團所看重的。然而,麗珠集團更看重的是此次收購能夠為其帶來的海外市場拓展機會,尤其是在其本土市場收入連年下滑的背景下,急需尋找新的增長空間。

盡管麗珠集團資金儲備豐盈,截至2025年3月末,公司賬上的貨幣資金多達108.21億元,但近年來其收入增長卻陷入了困境。2023年,麗珠集團營收同比下滑1.58%,為18年來首次下滑,且至今仍未恢復增長態勢。2024年和2025年一季度,其營收繼續同比下降4.97%和1.92%。

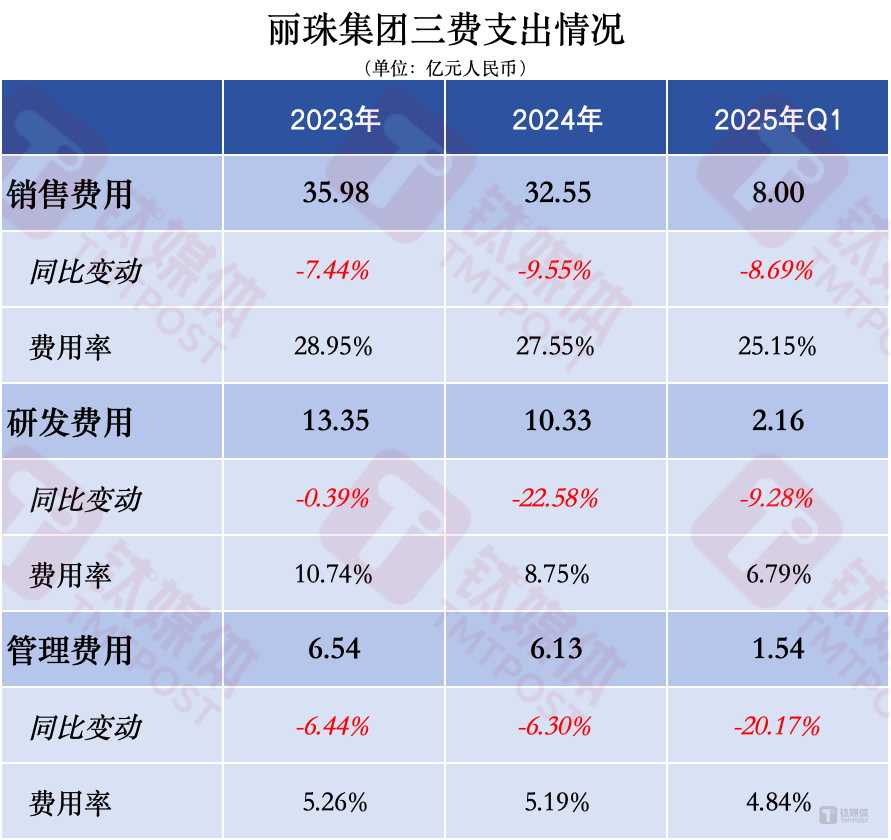

在收入增長乏力的同時,麗珠集團的利潤卻保持了增長。這主要得益于公司的控費政策,使得三大費用支出均呈現下滑態勢,費用率也連年走低。然而,這種通過控費保證利潤增長的方式并非長久之計,麗珠集團深知只有做大營收才是解決問題的根本。

為了尋找新的增長點,麗珠集團嘗試了多種策略。除了加碼原料藥及中間體業務外,還極力發展中藥制劑產品、生物制品、診斷試劑及設備產品等業務。然而,這些嘗試并未取得顯著成效。原料藥及中間體業務雖然收入增長,但毛利率較低,對整體毛利率水平產生了負面影響。而中藥制劑產品、生物制品等業務雖然有所增長,但占比仍然較小,難以對整體業績產生重大影響。

在這樣的背景下,麗珠集團選擇了通過并購實現海外市場拓展。IMP在越南市場的領先地位和歐盟GMP認證為其帶來了獨特的優勢。通過收購IMP,麗珠集團不僅能夠直接晉級越南市場的頭部賽道,還能夠為通往歐盟市場打開“方便之門”。

然而,跨境收購也伴隨著一定的風險。由于地域文化、管理方式等方面的差異,麗珠集團需要面對企業文化理解和資源整合的挑戰。如果無法有效進行資源整合和協同管理,可能會給公司的經營管理和業務整合帶來一定的風險。

盡管如此,麗珠集團仍然對這次收購充滿信心。他們相信,通過充分發揮IMP的優勢和自身的實力,能夠實現資源共享和優勢互補,為公司帶來新的增長動力。這一戰略舉措不僅有助于麗珠集團拓展海外市場,還將為其未來的發展奠定堅實的基礎。