中企云鏈近日向港交所遞交了招股說明書,計劃在香港上市。作為一家專注于產業數字金融平臺的企業,中企云鏈自2015年成立以來,一直致力于為核心企業、鏈屬企業及金融機構提供服務,以滿足其在產業數字金融市場的需求。

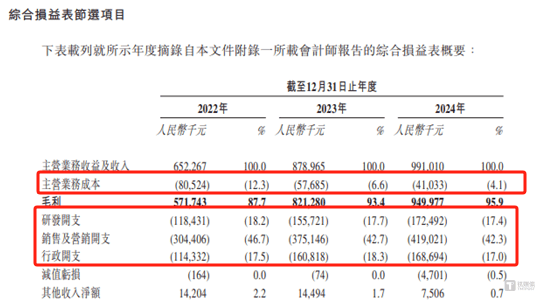

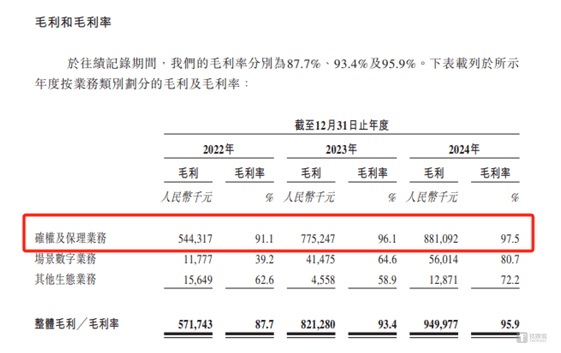

盡管中企云鏈的核心業務——確權及保理業務表現出色,其毛利率連續三年超過90%,堪稱行業內的佼佼者,但公司的整體盈利水平卻并未能與之匹配。報告期內,公司的凈利潤率僅在7%至17%之間波動,顯得相對平庸。這一尷尬局面引發了市場對其盈利能力的關注。

深入剖析中企云鏈的財務狀況,不難發現,期間費用高企是其利潤增長的主要障礙。具體而言,公司每年超過70%的主營業務收入被用于覆蓋期間費用,其中銷售費用尤為突出,占比接近50%。銷售費用的主要構成部分——市場推廣費,更是成為費用結構中的“大頭”,其規模遠超同期營業成本、研發開支及行政開支等其他費用項。

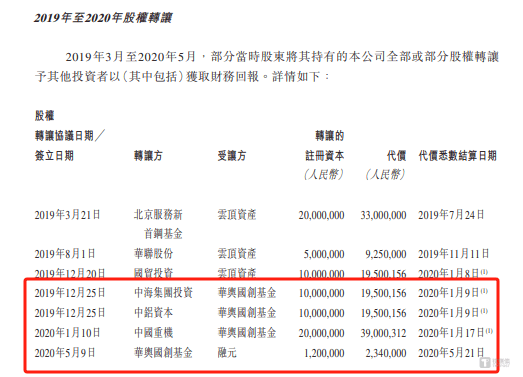

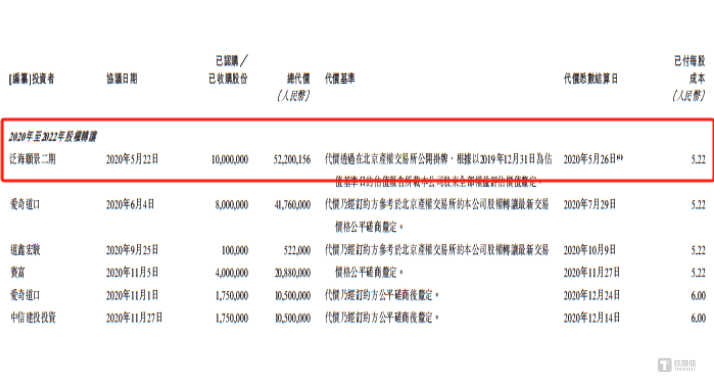

值得注意的是,中企云鏈在招股說明書中還披露了其股權架構的變動情況。其中,第三大股東華輿國創基金的一系列資本運作尤為引人注目。從早期以平價受讓股權入股,到短時間內以相同價格轉讓并再次增資,再到與其他機構共同參與的股權交易中出現價格翻倍的極端反差,華輿國創基金的操作軌跡充滿了蹊蹺。

具體來看,華輿國創基金在2019年末以1.95元/股的價格受讓了中海集團投資、中鋁資本所持的中企云鏈股權,并在2020年1月繼續以相同價格收購了中國重機持有的股權。然而,僅在四個月后,華輿國創基金就以相同的價格將其持有的股權轉讓給了融元。更為離奇的是,在同一月份,華輿國創基金又以相同價格對中企云鏈進行了增資。而就在此次增資后的第二天,泛海願景二期卻以5.22元/股的價格轉讓了其持有的股權,價格暴增167.69%。這一系列操作使得中企云鏈的股權交易估值變得撲朔迷離。

然而,高額的期間費用特別是銷售費用嚴重擠壓了中企云鏈的利潤空間。在市場推廣費成為費用結構中的“絕對主力”的背景下,公司的利潤水平顯得相對有限。盡管利潤規模在2023年實現超2倍增長,但相較于其高達9億元的主營業務收入,利潤水平仍顯不足。未來,中企云鏈能否在優化費用結構的同時,有效提升盈利質量,將成為市場關注的焦點。