小牛電動,作為國內鋰電高端電動兩輪車的先行者,其市場表現一直備受投資者關注。然而,在最新的財報發布后,該公司的股價卻遭遇了大幅下跌,跌幅超過12%,引發了市場的廣泛討論。

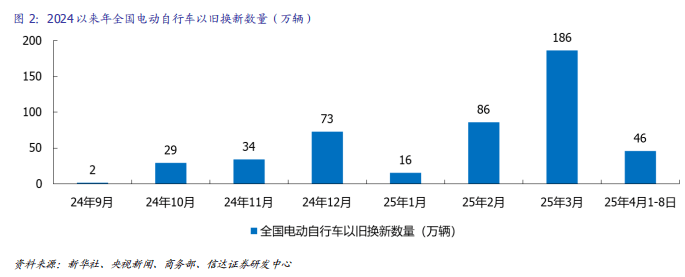

近期,電動兩輪車行業在多重利好因素的推動下,呈現出明顯的復蘇態勢。特別是以舊換新政策的實施,極大地促進了電動兩輪車的更新換代,提升了市場需求。據相關數據顯示,自去年9月以來,我國電動兩輪車的以舊換新工作進展順利,今年以來更是呈現出持續增長的態勢。

小牛電動也在這場行業復蘇中受益匪淺。根據其發布的2025年一季度財報顯示,公司收入同比增長了35.1%,達到了6.82億元人民幣。同時,公司還預測二季度的收入增速將進一步加快,有望達到40%-50%之間。然而,盡管收入增長迅猛,小牛電動在盈利方面卻依然面臨挑戰。

財報顯示,小牛電動一季度的毛利率為17.3%,同比下降了1.6個百分點。同時,公司還錄得了3884.5萬元的凈虧損,雖然較去年同期有所收窄,但距離實現盈利仍有較大差距。這份喜憂參半的財報,無疑給處于反彈勢頭中的小牛電動潑了一盆冷水。

那么,小牛電動何時才能實現盈利呢?這成為了投資者最為關心的問題。從行業層面來看,電動兩輪車行業的景氣度正在被以舊換新政策所激活。去年8月底,相關部門印發了《推動電動自行車以舊換新實施方案》,提出在全國范圍內推動電動自行車以舊換新。今年年初,相關部門又進一步延續了這一政策,為行業的復蘇提供了有力保障。

然而,與傳統廠商相比,小牛電動在盈利方面似乎更加困難。雖然其收入在2023年“提前觸底”后便進入了回升通道,但盈利問題卻一直未能得到有效解決。這既與小牛電動主打的高端鋰電產品市場競爭加劇有關,也與其在供應鏈、渠道等方面的規模效應尚未顯現有關。

為了改善盈利狀況,小牛電動近年來也在積極尋求變革。一方面,公司開始布局高端鉛酸電動兩輪車市場,以降低產品售價、提升產品競爭力;另一方面,公司也加強了二三線城市的渠道布局,推進渠道下沉,以擴大市場份額。這些舉措在一定程度上促進了銷量的增長,但單車收入的下降卻給盈利帶來了更大的壓力。

從數據上看,小牛電動一季度的總銷量為20.3萬輛,同比增長超過五成。然而,國內市場單車收入卻同比下降了超過500元。與此同時,海外市場單車收入卻實現了對國內市場的“反超”。這在一定程度上反映了小牛電動在國內市場競爭的激烈程度以及盈利的艱難。

在資本市場方面,小牛電動的股價在經歷大幅上漲后遭遇了快速回調。這既與投資者對財報的悲觀預期有關,也與前期股價漲幅過大、存在回調壓力有關。在盈利時間表尚未明確之前,投資者或許需要保持謹慎態度,等待基本面進一步改善后再做決策。