對于背負房貸、深陷內卷旋渦的打工人而言,理財似乎成了那條通往財富自由的隱秘小徑。許多人在股市中尋找一夜暴富的機會,卻往往陷入追漲殺跌的怪圈,最終不僅未能獲利,反而損失慘重。

然而,真正的財富創造者往往不依賴偶然的靈感,而是能從冰冷的數據中挖掘出投資的底層邏輯。但市面上的投資書籍大多聚焦于美股、標普500或巴菲特等遙遠的故事,對于在中國A股市場摸索的我們來說,這些似乎并不貼近實際。

近日,有知有行公司發布了其年度力作《中國大類資產投資年報》,這份報告以詳實的數據為基礎,為我們揭示了過去20年間哪些資產真正值得長期持有,哪些資產的表現最為亮眼。

數據顯示,在全球范圍內,股票的長期表現明顯優于債券和現金。從1900年至2022年,全球股票的年化實際收益率達到了5.3%,而債券和現金的收益率則分別為2.0%和0.7%。這一規律在中國市場同樣適用。從2005年至2024年,A股整體的年化收益率為9.6%,小盤股更是高達10%,而長期國債和短期國債的年化收益率則分別為4.5%和2.5%。

股票的收益主要源自企業的盈利,只要經濟持續增長,上市公司盈利增加,股東便能從中受益。相比之下,債券的收益則主要依賴于利息收入,而現金則難以抵御通脹的侵蝕。有人可能會質疑,2005年恰好是A股牛市的起點,這樣的數據是否過于樂觀?但年報對此進行了解釋,2005年是滬深300指數成立的時間點,該指數更能代表整體市場的回報,相較于上證指數等傳統指數更為穩健。

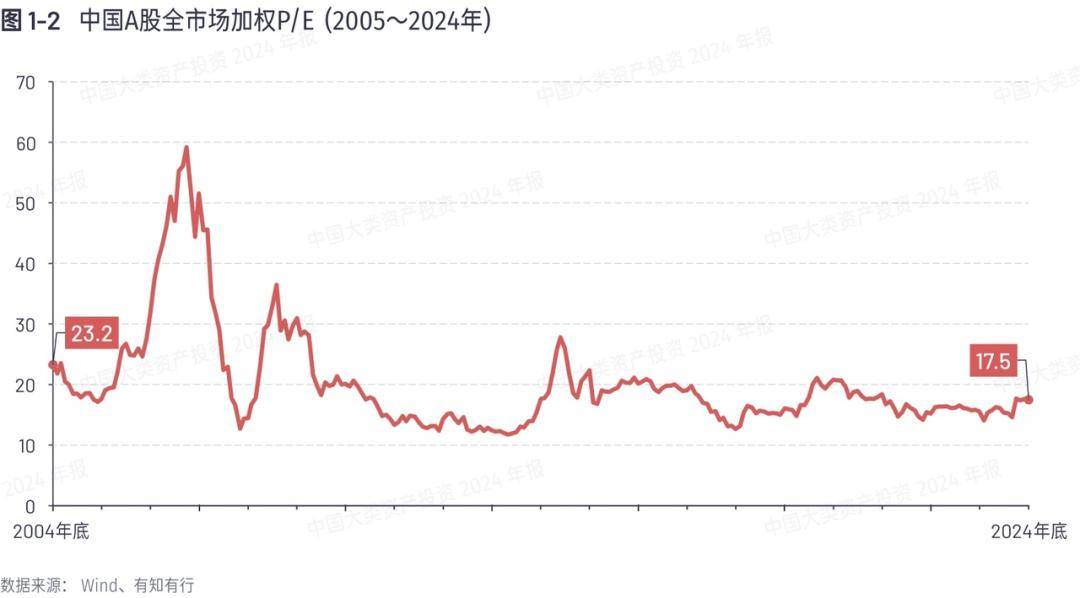

那么,推動股票上漲的動力究竟是什么呢?是估值的擴張還是利潤的增長?數據顯示,自2005年以來,中國A股的估值實際上是在下降的,這意味著過去20年的回報更多依賴于企業真實的盈利能力,而非市場情緒的推動。

進一步分析,如果我們將時間跨度從“20年年化收益”縮短至“每年持有的收益”,還會發現一個有趣的現象:股票的短期收益波動極大,有時暴漲,有時暴跌;但如果將持有期延長至10年,幾乎每個時間段都能獲得正收益。這意味著,持有時間越長,收益的波動性越小,賺錢的概率也越高。

對于投資者而言,這些數據提供了寶貴的參考。它們告訴我們,盡管股市短期波動難以預測,但只要我們選擇優質的資產并長期持有,就能獲得穩定的回報。這或許是我們在理財路上最應銘記的教訓。