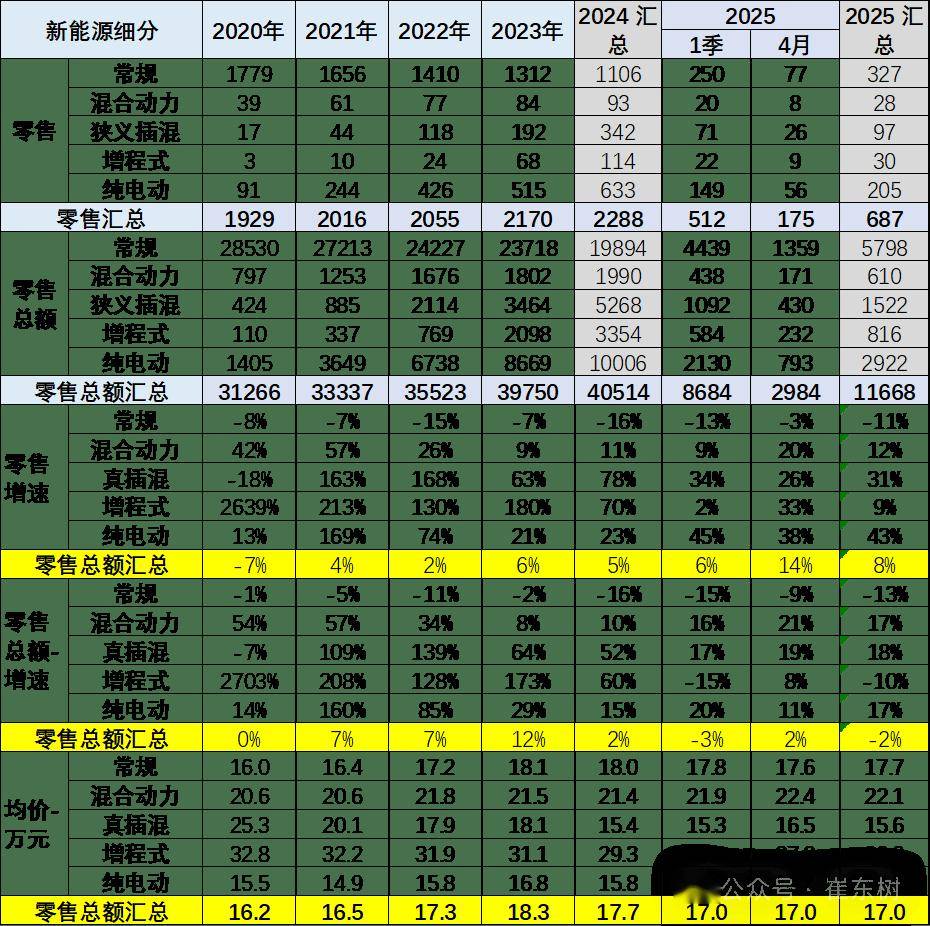

近期,乘用車市場的數據揭示了行業的一系列新趨勢。根據乘聯會最新發布的統計,4月份全國乘用車市場零售量達到了175萬輛,較去年同期增長了14.5%,但與上月相比下降了9.4%。截至4月底,今年累計零售量已達687.2萬輛,同比增長7.9%。

在新能源汽車領域,4月份零售量為90萬輛,同比增長高達33.9%,環比下降8.7%。今年前四個月,新能源乘用車累計零售量達到了332.4萬輛,同比增長35.7%。值得注意的是,2025年4月乘用車市場的均價為17萬元,與去年同期的17.7萬元相比,下降了2.1萬元。

從價格走勢來看,常規燃油車的價格持續攀升,市場在中低端領域出現了明顯的萎縮,而高端市場的萎縮速度相對較慢。因此,從2019年到2024年,常規燃油車的均價從15萬元上漲到了18.3萬元。然而,隨著高端市場萎縮速度的加快,2025年前四個月的均價降到了18.1萬元,4月份維持在18萬元的水平。與此同時,購買燃油車的消費者數量也在減少。

相比之下,新能源車的均價呈現出下降的趨勢。從2023年的18.4萬元,降至2024年的17.1萬元,再到2025年4月的16.1萬元,價格降幅顯著,這反映了新能源車市場的活躍態勢。價格下降不僅促進了市場的普及,還推動了市場的全方位發展。

分析指出,前幾年乘用車市場的均價持續上升,但2024年下半年,由于報廢更新政策和以舊換新補貼政策的推動,中低端市場的銷量明顯提升,導致均價下降。這一變化有利于中國私車市場的普及和規模提升,因為中國的私車普及率仍處于相對較低的水平。

從市場結構來看,4月份入門級電動車和插電式混合動力車的銷量占比提升,使得整體均價下降。這一結構性變化主要體現在入門級純電動車型的占比提升,而價格較高的特斯拉和混合動力及增程式車型的占比下降。同時,燃油車的平均銷售價格也出現了下降,入門級車型的表現也有所改善。

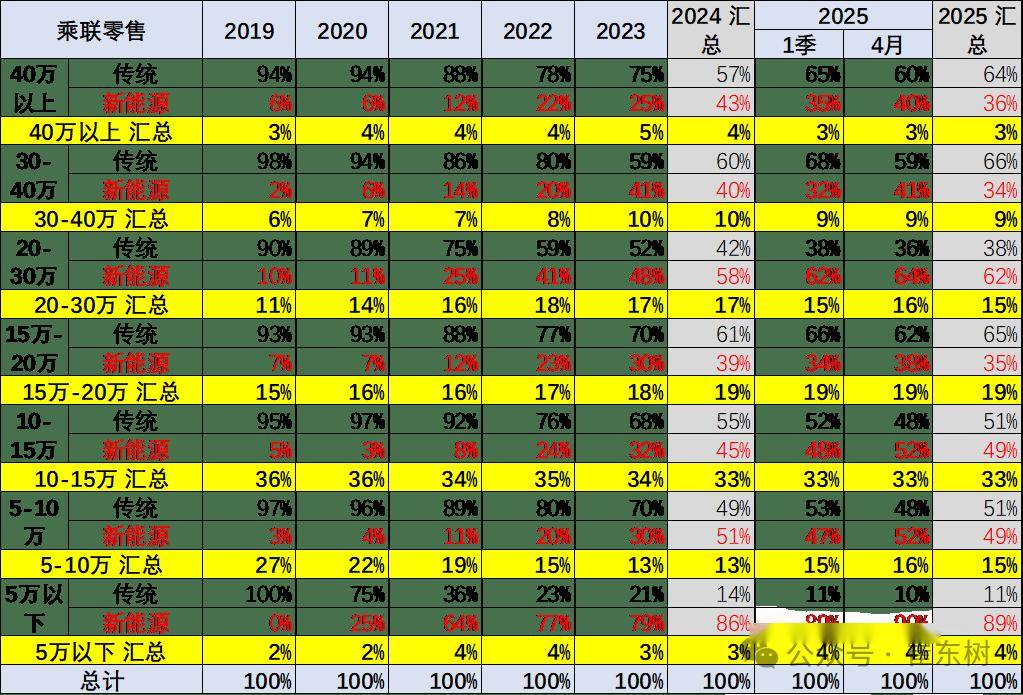

從價格段銷量結構來看,前幾年全國零售市場的價格段結構持續上行,高端新能源車型銷售提升明顯,而中低價車型銷量減少。然而,2024年以來,隨著報廢更新政策的推動,中低端市場開始回暖,中低價位消費回升。特別是5萬元以下車型的銷量占比在2025年有所上升,這主要得益于微型電動車的銷量貢獻。

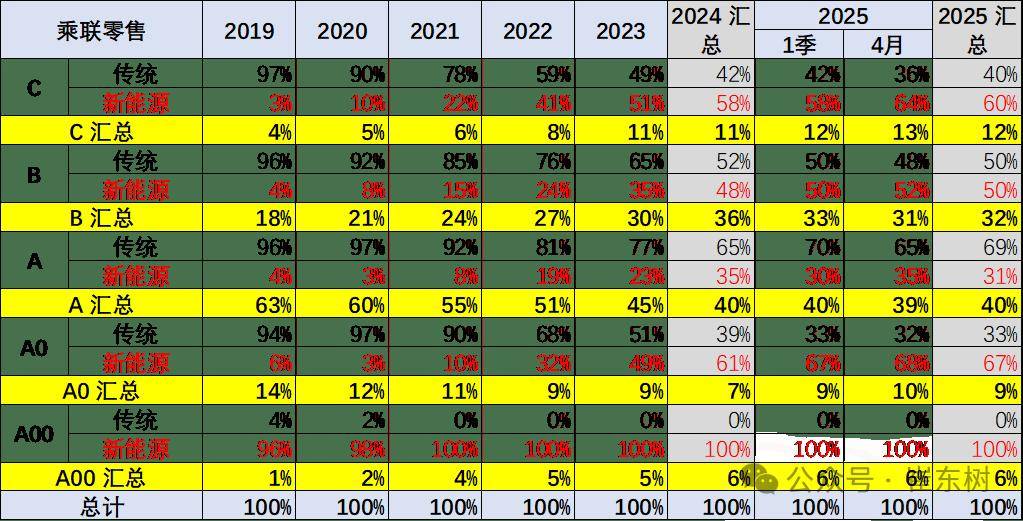

從乘用車級別市場銷量結構來看,新能源車在小型車市場的滲透率最高。4月份,微型車的滲透率達到了100%,A0級小型車達到68%,A級車的新能源滲透率也快速提升,達到了35%。而B級車的新能源滲透率提升放緩,C級車的新能源滲透率則大幅提升,體現了高端電動化的優勢。

最后,從各類品牌市場均價變化來看,豪華車、合資品牌、新勢力和自主車企的均價均呈現出不同的變化趨勢。其中,自主車企在新能源領域的發力尤為明顯,純電動和插電式混合動力車型表現均很好。而高端油電混動車型表現較差,新勢力品牌的結構波動較大。總體來看,純電動市場的逐步走強正在共同分流燃油車市場。