在探討芯片企業(yè)的產(chǎn)品開發(fā)流程時(shí),聯(lián)發(fā)科提供了一個(gè)典型的范例。首先,企業(yè)需從EDA(電子設(shè)計(jì)自動(dòng)化)軟件供應(yīng)商處獲取授權(quán),隨后向ARM公司取得芯片架構(gòu)授權(quán)及核心IP(知識(shí)產(chǎn)權(quán))授權(quán),如CPU(中央處理器)、GPU(圖形處理器)和NPU(神經(jīng)處理單元)等。

有了這些基礎(chǔ),企業(yè)便可在EDA軟件的輔助下,結(jié)合自身的技術(shù)積累和研發(fā)經(jīng)驗(yàn),設(shè)計(jì)出具有獨(dú)特功能的芯片。設(shè)計(jì)完成后,聯(lián)發(fā)科會(huì)選擇臺(tái)積電進(jìn)行流片,即試生產(chǎn)芯片樣品。一旦流片成功,便進(jìn)入大規(guī)模生產(chǎn)階段,經(jīng)過(guò)封裝后,這些芯片將被廣泛應(yīng)用于智能手機(jī)等領(lǐng)域。

值得注意的是,在整個(gè)芯片產(chǎn)業(yè)鏈中,EDA軟件、芯片架構(gòu)和IP核是三大核心要素。然而,許多芯片企業(yè)并不具備這些核心資源,而是依賴于外部采購(gòu)。特別是芯片架構(gòu)和IP核,市場(chǎng)高度集中,少數(shù)幾家公司掌握著話語(yǔ)權(quán)。

以芯片架構(gòu)為例,在PC領(lǐng)域,X86架構(gòu)占據(jù)主導(dǎo)地位;而在移動(dòng)芯片領(lǐng)域,ARM架構(gòu)則成為王者。在IP核方面,ARM的Cortex CPU、Mali GPU和Ethos NPU同樣占據(jù)領(lǐng)先地位。這種上游資源的集中,無(wú)疑對(duì)下游芯片設(shè)計(jì)企業(yè)的發(fā)展構(gòu)成了制約。

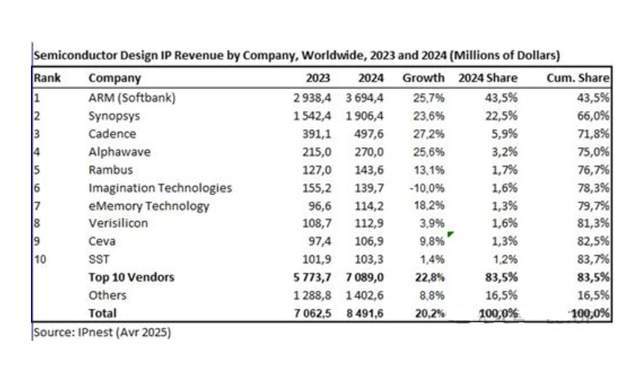

面對(duì)這樣的市場(chǎng)格局,中國(guó)在芯片IP核方面的表現(xiàn)如何?數(shù)據(jù)顯示,全球前十大芯片IP企業(yè)中,中國(guó)僅占有一席之地,且市場(chǎng)份額僅為4%左右。這意味著,國(guó)內(nèi)大多數(shù)芯片設(shè)計(jì)企業(yè)仍然依賴于國(guó)外的IP核。

具體來(lái)看,2024年全球前十大芯片IP企業(yè)中,ARM、Synopsys、Cadence和Alphawave占據(jù)了75%的市場(chǎng)份額,市場(chǎng)集中度極高。而排名第四之后的企業(yè),市場(chǎng)份額則顯著下降,與前幾名相差甚遠(yuǎn)。

在中國(guó)企業(yè)中,僅有eMemory Tech(力旺電子)和芯原微電子(verisilicon)兩家上榜。力旺電子專注于CMOS制程可程式嵌入式非揮發(fā)性記憶體IP領(lǐng)域,而芯原微電子則擁有圖形處理器IP、神經(jīng)網(wǎng)絡(luò)處理器IP等五類自主可控的處理器IP,以及1400多個(gè)數(shù)模混合IP和射頻IP。

盡管中國(guó)企業(yè)在芯片IP核方面取得了一定進(jìn)展,但整體來(lái)看,仍然面臨著嚴(yán)峻的挑戰(zhàn)。國(guó)產(chǎn)IP核的市場(chǎng)份額較低,反映出我們?cè)谶@一領(lǐng)域的依賴性仍然很強(qiáng)。因此,為了推動(dòng)芯片產(chǎn)業(yè)的自主發(fā)展,我們還需要在IP核研發(fā)方面加大投入,提升自主創(chuàng)新能力。