昆山海菲曼科技集團股份有限公司(以下簡稱“海菲曼”)近日向北交所遞交了招股說明書,計劃公開發行不超過1280.832萬股股票,以推動其IPO上市進程。這家專注于自主品牌“HIFIMAN”電聲產品設計、研發、生產和銷售的公司,近年來業績呈現穩步增長態勢。

根據招股說明書,海菲曼在2021年至2023年以及2024年上半年(以下簡稱“報告期”)的營業收入分別為1.42億元、1.54億元、2.04億元和0.89億元,凈利潤也相應地從0.34億元增長至0.55億元,并在2024年上半年達到0.21億元。這一連串的增長數據,凸顯了海菲曼在市場上的強勁表現。

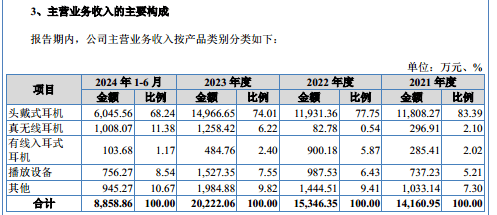

從產品結構來看,頭戴式耳機無疑是海菲曼的明星產品,每年創收均超過1億元,占比保持在68%以上。真無線耳機、有線入耳式耳機以及播放設備等產品也構成了公司豐富的產品線。

值得注意的是,海菲曼的產品主要銷往境外市場,特別是美國、歐洲、日韓等經濟發達、消費市場成熟的國家和地區。報告期內,境外銷售收入占比分別為72.85%、74.22%、77.39%和61.23%。然而,這也引發了市場對其美國市場收入占比及關稅政策影響的關注。

除了業績和產品結構外,海菲曼與客戶之間的交易也引發了市場的好奇。招股說明書顯示,海菲曼在報告期內與惠州拉格朗貿易有限公司(以下簡稱“拉格朗”)的交易額分別為457.97萬元和132.34萬元,拉格朗也因此連續兩年成為海菲曼的第五大客戶。然而,天眼查數據顯示,拉格朗成立于2022年11月,且2022年和2023年均無員工繳納社保記錄。這一背景不禁讓人對拉格朗如何迅速成為大客戶產生疑問。

進一步調查后發現,拉格朗的唯一股東莊廣杭曾是海菲曼的員工,目前仍通過海珠音速感間接持有海菲曼0.1%的股權。更令人驚訝的是,海菲曼在2024年5月以2萬元的價格收購了拉格朗100%的股權,并在同年6月末將其納入合并范圍。莊廣杭在短短一年半的時間內,通過拉格朗與海菲曼的交易獲利超過40萬元,最終卻以極低的價格將公司賣給海菲曼,這一連串的操作引發了市場的廣泛猜測。

除了與拉格朗的交易外,海菲曼在營銷和研發方面的投入也備受關注。報告期內,海菲曼的銷售費用分別為2430.73萬元、3034.69萬元、3834.45萬元和1938.71萬元,合計超過1.12億元;而研發費用則分別為768.08萬元、869.03萬元、1058.81萬元和564.09萬元,合計約為3260.01萬元。這意味著,海菲曼在營銷上的投入是研發的3倍多,銷售費用率也遠超同行均值。

然而,令人費解的是,盡管海菲曼高度重視營銷且研發費用率低于同行均值,但其毛利率卻持續走高,報告期內分別為63.71%、65.05%、68.19%和68.91%,遠超同行可比公司的平均值。這一現象無疑增加了市場對其盈利能力的質疑。

海菲曼在IPO前夕面臨著多方面的市場關注和質疑。無論是與客戶之間的交易、營銷與研發的投入比例還是毛利率的異常表現,都需要公司在未來給予更加清晰和合理的解釋。