光伏設備供應商羅博特科(300757.SZ)近期公布的2024年財報顯示,該公司正經歷顯著業績波動,尤其是在光伏產業擴產熱潮急速降溫的背景下。

回顧2023年,羅博特科曾借助光伏電池自動化設備的強勁需求,實現了營收與凈利分別高達74%和198%的增長。然而,好景不長,2024年公司的營業收入驟降至11億元,同比下滑29.6%;歸母凈利潤也下降至6388萬元,同比跌幅達17.17%。

羅博特科的核心業務——光伏電池自動化設備,在2024年遭遇了嚴峻挑戰,收入下滑31.8%至10.5億元。公司指出,這一業績下滑的主要原因是光伏行業下游產能過剩,整體需求大幅萎縮,導致主產業鏈企業普遍陷入虧損。

面對行業寒冬,羅博特科采取了一系列降本增效措施,其中最為顯著的是人員縮減。公司員工總數從2023年的764人減少至574人,研發團隊也相應減少了26人。盡管如此,公司的光伏業務綜合毛利率仍實現了5.95%的增長,達到28.49%。

然而,值得注意的是,羅博特科2024年的營收主要依賴于2023年的銷售訂單轉化。2023年,公司及全資子公司羅博南通累計獲得了約21.57億元的訂單,達到了歷史峰值。但這一訂單大年的紅利在2024年迅速消退,公司在手訂單金額從去年的10.57億元近乎腰斬至5.7億元。

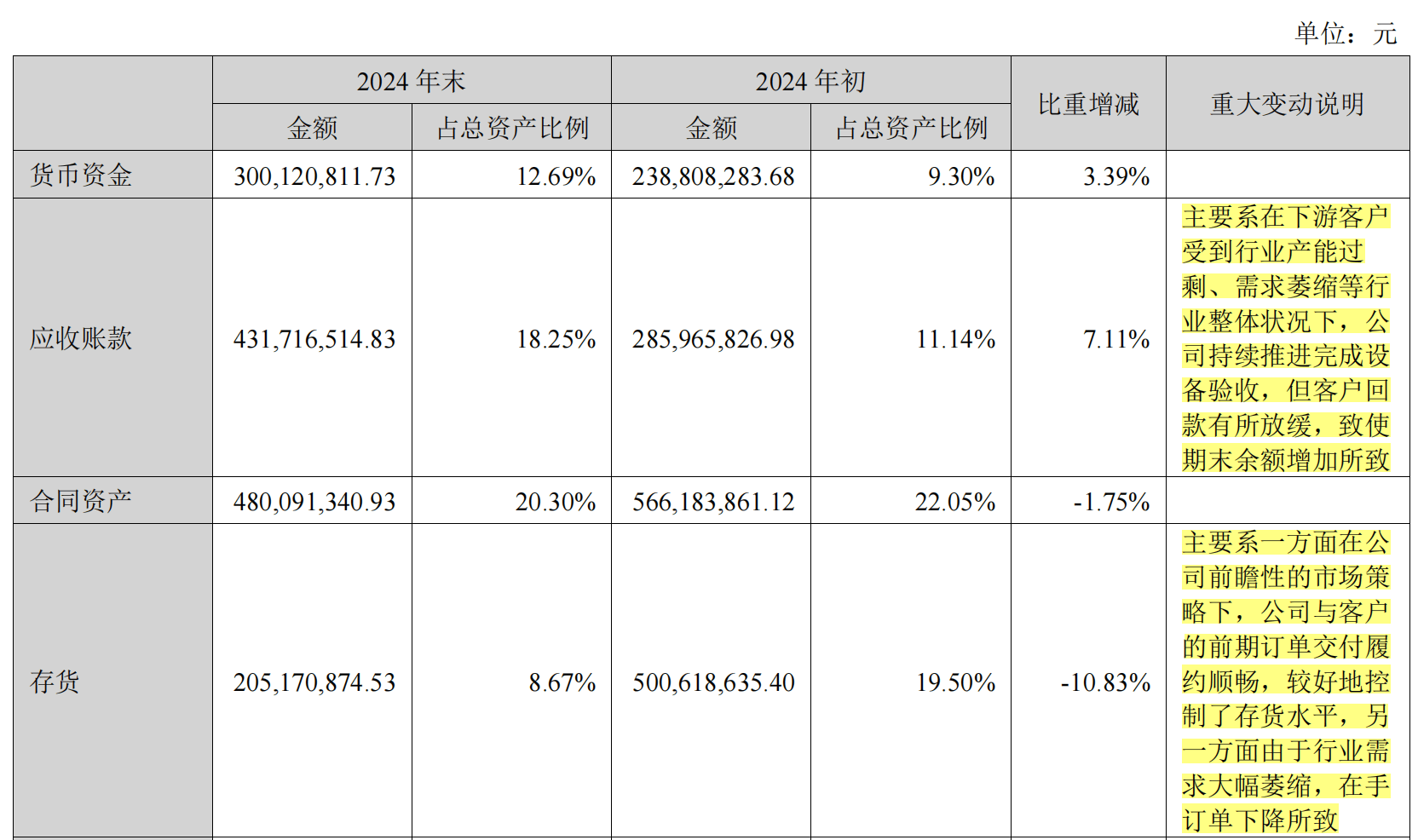

羅博特科的應收賬款也大幅增加,成為行業下行壓力的又一體現。截至2024年末,公司應收賬款達到4.31億元,同比激增51%。公司解釋稱,這主要是由于下游客戶在行業產能過剩和需求萎縮的背景下,設備驗收持續推進但回款速度放緩。

存貨和應收賬款減值成為侵蝕公司利潤的主要因素,當期公司計提的信用減值準備和資產減值準備合計減少了6874.7萬元的利潤。盡管如此,公司的存貨壓力有所緩解,存貨金額從期初的5億元下降至2.05億元,同比下降59%。

為應對光伏板塊的承壓,羅博特科開始尋求新的增長點,通過業務升級和新辟半導體板塊來尋找增量。在業務升級方面,公司全面覆蓋了新一代光伏電池技術路線,如TOPCON、HJT和XBC,并緊跟行業降本增效趨勢,延伸銅電鍍業務以迎合光伏銀漿成本高、行業以銅代銀的需求。

其中,羅博特科在南通投資的“異質結電池高端裝備研發制造項目”備受矚目。該項目總投資額約10億元,旨在研發制造太陽能電池在TOPCON、HJT、XBC等技術路徑下的工藝設備。然而,截至2024年末,該項目仍處于建設初期,公司累計投資僅為1193萬元。

在半導體板塊,羅博特科經過三年的籌備,近日終于完成了對兩家德國半導體公司ficonTEC的收購。這筆交易總代價為10.1億元,溢價高達99倍,其中現金支付6.27億元,剩余部分通過發行股份支付。

全面擴張的羅博特科現金流壓力顯著增大。2024年,受應收賬款回款變慢的影響,公司經營活動產生的現金流量凈額暴跌1037%,至-3.17億元。同時,公司的短期債務從6.41億元飆升至9.23億元的歷史新高,而期末貨幣資金僅為3億元。

面對資金缺口,羅博特科對資金的需求愈發迫切。在年報發布當日,公司提請股東大會授權董事會辦理小額快速融資相關事宜,擬向特定對象發行不超過3億元且不超過最近一年末凈資產20%的股票,以緩解資金壓力。