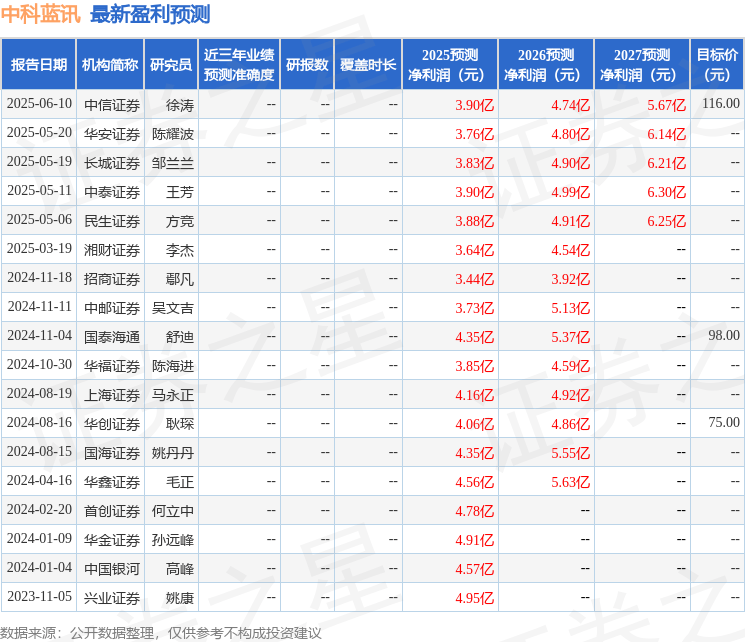

近期,中郵證券的吳文吉與萬瑋發布了針對中科藍訊的深度研究報告《WiFi芯片步入快速應用階段》,報告中對中科藍訊給予了積極的買入建議。

中科藍訊(股票代碼:688332)在無線連接技術領域的布局正逐步顯現成效。公司遵循“雙軌并行”的發展戰略,一方面深化藍牙技術的研發,另一方面加速推進Wi-Fi技術的創新。通過不懈努力,中科藍訊成功研發出新一代Wi-Fi+藍牙Combo射頻及ePTA共存技術,以及先進的Wi-Fi modem和基帶處理技術。這些技術突破極大地提升了公司芯片的性能和智能化水平,使其能夠靈活應用于室外廣播、公共場所廣播、智能家居等多種場景,緊跟物聯網產業的蓬勃發展。

在AI端側領域,中科藍訊同樣展現出強勁的布局勢頭。公司與國內外大型AI模型平臺攜手合作,推出的訊龍三代芯片采用了CPU+DSP+NPU的多核架構,為音頻類AI算法的應用開發提供了強大支持。該芯片已應用于百度小度添添AI平板機器人中的智能音箱,不僅音質卓越,獲得Hi-Res小金標雙認證,還實現了AI語音交互功能,提升了用戶體驗。訊龍三代BT895X芯片憑借高算力、低功耗的特點,滿足了AI耳機端側對語音處理和高速音頻傳輸的需求,并與火山方舟MaaS平臺成功對接,為用戶提供適配豆包大模型的軟硬件一體化解決方案。

在投資建議方面,中郵證券預測中科藍訊在2025年至2027年間,營業收入將分別達到23.1億元、28.7億元和34.8億元,歸母凈利潤分別為3.8億元、4.9億元和6.1億元。基于這些預測,中郵證券維持了對中科藍訊的“買入”評級。

然而,投資風險不容忽視。中科藍訊面臨研發成果未達預期、市場競爭加劇、產品推廣效果不佳以及毛利率波動或下降等潛在風險。投資者在做出決策時,應充分考慮這些因素。

值得注意的是,在最近90天內,共有4家機構對中科藍訊進行了評級,其中3家給予了“買入”評級,1家給予了“增持”評級。

以上信息基于公開資料整理,旨在提供信息參考,不構成任何投資建議。