近年來(lái),中國(guó)的啤酒行業(yè)仿佛被置于冰窖之中,經(jīng)歷著前所未有的寒流。

自去年起,啤酒銷量便顯露出疲軟態(tài)勢(shì)。餐飲、夜場(chǎng)等傳統(tǒng)消費(fèi)場(chǎng)所因消費(fèi)放緩而受到影響,消費(fèi)者的偏好也逐漸轉(zhuǎn)向注重性價(jià)比,而非盲目追求高端品牌。這一轉(zhuǎn)變,無(wú)疑給啤酒行業(yè)的高端化進(jìn)程帶來(lái)了不小的阻礙,相關(guān)企業(yè)也因此承受著業(yè)績(jī)上的壓力。

為了扭轉(zhuǎn)這一頹勢(shì),啤酒廠商們紛紛出招,有的通過(guò)資本運(yùn)作尋求突破,有的則調(diào)整策略以應(yīng)對(duì)市場(chǎng)變化。值得慶幸的是,今年以來(lái),行業(yè)風(fēng)向似乎已悄然出現(xiàn)了積極的轉(zhuǎn)變。

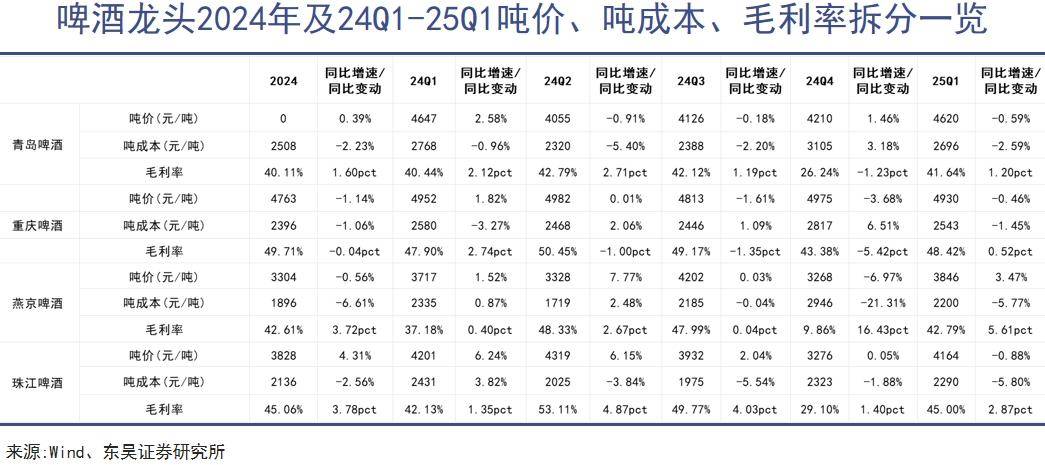

從已公布的2025年第一季度財(cái)報(bào)來(lái)看,青島啤酒、重慶啤酒、燕京啤酒等領(lǐng)軍企業(yè)均實(shí)現(xiàn)了收入和利潤(rùn)的雙增長(zhǎng)。股東會(huì)反饋顯示,多家公司的銷售情況在5月份繼續(xù)改善,青島啤酒銷量增長(zhǎng)4%,珠江啤酒出貨量同比提升10%,而燕京啤酒的高端罐裝產(chǎn)品更是表現(xiàn)出強(qiáng)勁的增長(zhǎng)勢(shì)頭。

市場(chǎng)的積極反饋顯而易見,端午節(jié)前夕一周內(nèi),啤酒板塊內(nèi)所有個(gè)股均實(shí)現(xiàn)上漲。然而,值得注意的是,一些龍頭企業(yè)的噸漲幅相比去年同期明顯放緩,行業(yè)已從集體漲價(jià)的一致行動(dòng),逐漸分化為多元發(fā)展的態(tài)勢(shì)。這門“老生意”,正在醞釀新的競(jìng)爭(zhēng)格局。

回顧歷史,中國(guó)啤酒行業(yè)的“天花板”早在2013年前后便已顯現(xiàn)。此后十年間,行業(yè)的業(yè)績(jī)?cè)鲩L(zhǎng)主要得益于消費(fèi)升級(jí)帶來(lái)的漲價(jià)效應(yīng)。啤酒與娛樂(lè)、餐飲場(chǎng)景的緊密綁定,以及夜場(chǎng)、餐飲等多元化場(chǎng)景的拓展,成功打開了高端化溢價(jià)的空間。消費(fèi)升級(jí)的紅利,使得啤酒企業(yè)得以通過(guò)推出中高端產(chǎn)品、提升售價(jià)來(lái)增加利潤(rùn)。

然而,高端化進(jìn)程并非一帆風(fēng)順。去年,各大品牌的高端化步伐明顯放緩,消費(fèi)者對(duì)啤酒價(jià)格的敏感度增加。青島啤酒的中高端產(chǎn)品銷量同比下滑2.7%,重慶啤酒雖然高檔產(chǎn)品銷量仍增長(zhǎng),但收入?yún)s同比下降近3%。

餐飲行業(yè)的整體承壓,直接影響了啤酒的線下銷售。去年,全國(guó)餐飲行業(yè)閉店率超過(guò)40%,餐飲業(yè)的收縮與倒閉,無(wú)疑對(duì)啤酒消費(fèi)造成了沖擊。KTV、酒吧等傳統(tǒng)高端啤酒消費(fèi)場(chǎng)所也長(zhǎng)期處于低迷狀態(tài)。

多家啤酒企業(yè)的年報(bào)數(shù)據(jù)顯示,去年百威亞太、青島啤酒、重慶啤酒、華潤(rùn)啤酒等頭部企業(yè)營(yíng)收均承壓,分別下滑7%、5.3%、1.2%、1.0%。凈利潤(rùn)方面,除青島啤酒微增1.81%外,其余企業(yè)利潤(rùn)下滑幅度均超過(guò)營(yíng)收。2024年,已有八家頭部啤酒公司進(jìn)行了減員,其中百威亞太裁員2777人,華潤(rùn)、青啤也分別減員1173人和817人。高管薪酬也同步下調(diào),華潤(rùn)啤酒董事長(zhǎng)侯孝海年內(nèi)薪酬同比減半,百威亞太前CEO楊克在離任前的薪酬亦大幅減少,重慶啤酒總裁李志剛的報(bào)酬也降至近年來(lái)的低點(diǎn)。

面對(duì)行業(yè)基本盤的震動(dòng),啤酒企業(yè)們并未坐以待斃。從2021年起,幾家頭部廠商便頻繁通過(guò)收購(gòu)與合作,向更多酒類和非酒精飲品領(lǐng)域延伸,尋找新的增長(zhǎng)點(diǎn)。華潤(rùn)啤酒通過(guò)收購(gòu)景芝酒業(yè)切入白酒賽道,青島啤酒則進(jìn)行資源整合,將青島飲料納入麾下,打造蘇打水等產(chǎn)品,并收購(gòu)即墨黃酒,實(shí)現(xiàn)產(chǎn)品多元化。外資啤酒企業(yè)嘉士伯也收購(gòu)了英國(guó)軟飲料制造商碧域,以應(yīng)對(duì)消費(fèi)者選擇少喝酒精飲料的趨勢(shì)。燕京、三得利、重慶啤酒等也在飲料賽道有所布局,部分企業(yè)已涉足功能飲料、碳酸飲料、傳統(tǒng)涼茶、包裝飲用水等多個(gè)子品類。

啤酒企業(yè)選擇飲料或其他酒類作為外延品類,是因?yàn)檫@些領(lǐng)域與啤酒在渠道端、消費(fèi)人群與生產(chǎn)工藝上具有較高的協(xié)同性。在經(jīng)銷體系相對(duì)成熟的背景下,企業(yè)可以將新產(chǎn)品鋪進(jìn)已有合作的餐飲、酒吧等渠道,讓新產(chǎn)品更快地被市場(chǎng)接受。然而,從目前的結(jié)果來(lái)看,企業(yè)想要通過(guò)跨界實(shí)現(xiàn)業(yè)績(jī)的快速翻身,仍然困難重重。

斥資123億布局白酒的華潤(rùn)啤酒,幾年來(lái)相關(guān)品類業(yè)績(jī)?cè)鲩L(zhǎng)有限,且白酒市場(chǎng)長(zhǎng)期不見起色,還遭遇了更加嚴(yán)厲的禁酒令。飲料領(lǐng)域的競(jìng)爭(zhēng)也異常激烈,為了盡快打開渠道,企業(yè)通常會(huì)在招商過(guò)程中大幅壓價(jià),通過(guò)給渠道讓利來(lái)?yè)Q取銷量。除了燕京啤酒的九龍齋酸梅湯、青島啤酒的王子海藻蘇打水、三得利的中國(guó)即飲茶在各自細(xì)分市場(chǎng)有所成績(jī)外,大多數(shù)跨界產(chǎn)品缺乏成為爆款的堅(jiān)實(shí)基礎(chǔ)。原因在于,大多數(shù)企業(yè)只將這些品類作為“啤酒+”的場(chǎng)景延伸,缺乏品牌投入與長(zhǎng)期運(yùn)營(yíng),自然難以與深耕多年的廠商競(jìng)爭(zhēng)。

除了橫向拓展品類,一些企業(yè)也在渠道側(cè)下功夫。重慶啤酒提出,將加速推進(jìn)非即飲渠道布局,提升罐裝產(chǎn)品占比,以應(yīng)對(duì)傳統(tǒng)餐飲端的復(fù)蘇乏力。青島啤酒則持續(xù)推進(jìn)“新鮮直送”業(yè)務(wù),其原漿和水晶純生系列已在全國(guó)24座城市實(shí)現(xiàn)定點(diǎn)配送,滿足消費(fèi)者對(duì)多元化消費(fèi)場(chǎng)景的需求。傳統(tǒng)消費(fèi)場(chǎng)景承壓后,場(chǎng)景創(chuàng)新也成為各企業(yè)新的競(jìng)爭(zhēng)點(diǎn)。華潤(rùn)啤酒在業(yè)績(jī)會(huì)上提出,要聚焦登山、騎行、燒烤等場(chǎng)景化需求,探索定制化產(chǎn)品。

今年以來(lái),無(wú)論是從產(chǎn)銷數(shù)據(jù)還是相關(guān)企業(yè)業(yè)績(jī)表現(xiàn)來(lái)看,啤酒行業(yè)都呈現(xiàn)出復(fù)蘇跡象。一方面,政策端仍在發(fā)力,部分省市繼續(xù)發(fā)放餐飲消費(fèi)券,全國(guó)多地推出“夜經(jīng)濟(jì)”扶持計(jì)劃,使得啤酒線下飲用場(chǎng)景得到一定程度的復(fù)蘇。另一方面,部分企業(yè)發(fā)力次高端的策略取得成效。當(dāng)前,消費(fèi)者的偏好已從追求標(biāo)簽價(jià)值轉(zhuǎn)向更為理性的“質(zhì)價(jià)比”。這一轉(zhuǎn)變,讓之前高端化進(jìn)程中并不突出的中端價(jià)格啤酒,在今年迎來(lái)了快速放量,尤其是8至10元的次高端啤酒,在滿足品質(zhì)訴求的同時(shí),也更貼近消費(fèi)者的支付能力,成為行業(yè)利潤(rùn)修復(fù)的重要支點(diǎn)。

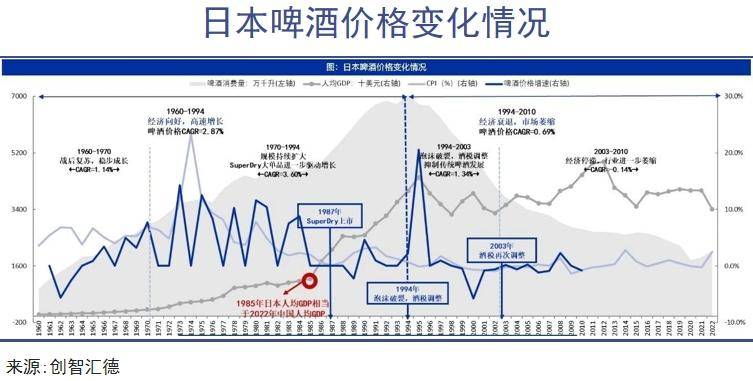

類似的趨勢(shì)在海外市場(chǎng)早有先例。日本在泡沫經(jīng)濟(jì)破裂和啤酒稅政策雙重打擊下,整體消費(fèi)量陷入低迷,多家企業(yè)面臨生存壓力。但正是在這一背景下,部分廠商主動(dòng)調(diào)整產(chǎn)品結(jié)構(gòu)、聚焦性價(jià)比、擴(kuò)展差異化品類,在低增長(zhǎng)環(huán)境中完成自我重構(gòu),最終走出了三得利、朝日等一批具有競(jìng)爭(zhēng)力的品牌。當(dāng)前的中國(guó)啤酒市場(chǎng),正在進(jìn)入類似階段。盲目高端化不再是啤酒廠商獲取利潤(rùn)的有效手段,質(zhì)量、價(jià)格、品牌價(jià)值的重新匹配,才是品牌升級(jí)的關(guān)鍵。

從啤酒的用戶畫像來(lái)看,2021年啤酒消費(fèi)人群中85-95后占比45.8%,高于75后的30.5%,同時(shí)95后及00后消費(fèi)人群正在崛起。2024年的相關(guān)調(diào)查進(jìn)一步指出,90后群體對(duì)風(fēng)味與原麥汁濃度等品質(zhì)指標(biāo)的關(guān)注高于價(jià)格本身。這意味著主力人群雖非高收入階層,但愿意為品質(zhì)支付溢價(jià),前提是這份溢價(jià)值得。相比白酒,啤酒價(jià)格本身較為親民,價(jià)格帶差距較小。如果產(chǎn)品能在口感、配料、包裝與品牌表達(dá)上匹配消費(fèi)人群的心理預(yù)期,價(jià)格上的微幅提升并不會(huì)成為購(gòu)買阻力。高端增長(zhǎng)動(dòng)能趨緩的背景下,8至10元區(qū)間成為啤酒競(jìng)爭(zhēng)最為集中的價(jià)格帶,燕京U8、華潤(rùn)SuperX等次高端代表性產(chǎn)品近年來(lái)快速增長(zhǎng),有望實(shí)現(xiàn)百萬(wàn)噸級(jí)規(guī)模。

行業(yè)內(nèi)部的表現(xiàn)分化也較為明顯。燕京等噸價(jià)偏低的企業(yè),借助次高端產(chǎn)品實(shí)現(xiàn)利潤(rùn)顯著修復(fù),而部分早已布局高端的龍頭企業(yè),如青島啤酒,高價(jià)產(chǎn)品則出現(xiàn)了增長(zhǎng)瓶頸。這都是用戶對(duì)于價(jià)格與品質(zhì)關(guān)系重新評(píng)估的結(jié)果。可以說(shuō),中國(guó)啤酒行業(yè)的高端化不再是“一路向上”的統(tǒng)一節(jié)奏,而是正在進(jìn)入第二階段的結(jié)構(gòu)性調(diào)整。最終能夠站穩(wěn)腳跟的企業(yè),將是那些真正理解用戶、匹配時(shí)代需求的廠家。