在上市一個多月后,“美股新茶飲第一股”霸王茶姬交出了其上市后的首份季度成績單。5月30日晚間,該公司發布了2025年第一季度財報,數據顯示,該季度霸王茶姬營收達到33.9億元,同比增長35.4%;凈利潤為6.77億元,同比增長13.8%。

盡管在第一季度整體消費環境疲軟、茶飲行業內卷加劇的背景下,霸王茶姬依然保持了增長態勢,但其增速已明顯放緩。與去年動輒三位數的同比增幅相比,本季度的增長顯得較為溫和,不再是爆發式增長。事實上,從2024年全年四個季度的數據來看,霸王茶姬的營收和凈利潤同比增幅一直在下滑,甚至在2024年第四季度,單店GMV同比下滑了18.4%。

財報發布后,資本市場迅速作出反應,霸王茶姬股價開盤即下跌3%,開盤約1小時后報價30.05美元。這一反應無疑給這家新上市的茶飲公司帶來了不小的壓力。

回顧霸王茶姬的上市之路,創始人張俊杰從一個默默無聞的創業者,一躍成為身家超20億美元的億萬富豪,其成功拿下美股首個新茶飲IPO,無疑是一次華麗的逆襲。然而,隨著新茶飲市場增速放緩、進入存量市場,霸王茶姬也面臨著新的挑戰。張俊杰需要帶領公司在“增速換擋期”找到新的增長點。

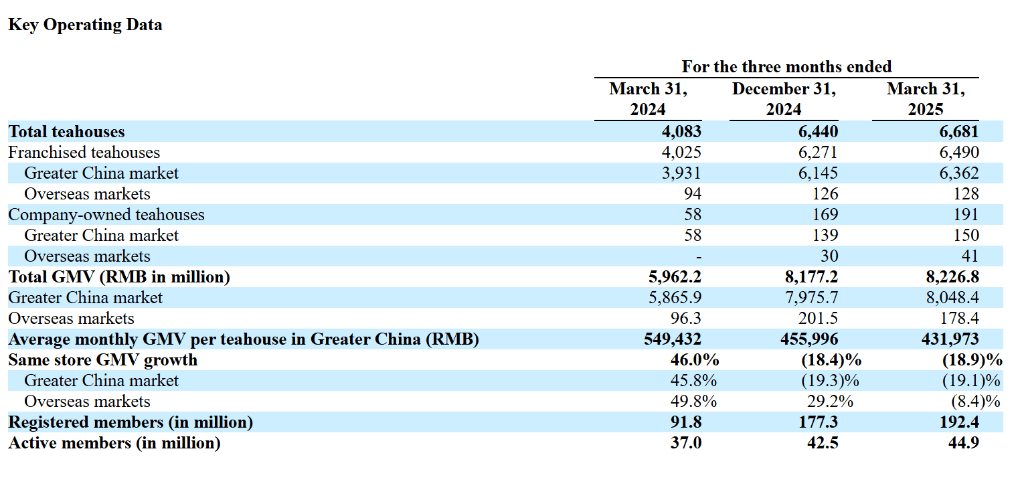

從財報數據來看,霸王茶姬在第一季度的多項指標都處于增長態勢,但增速都有所放緩。營收和利潤雖然實現了兩位數的增長,但相比去年,增速已經明顯下滑。門店數量方面,雖然全球門店數達到6681家,同比去年的4083家增長了63.6%,但一季度僅新增241家門店,遠低于去年全年的平均單季度增長超700家的速度。

值得注意的是,霸王茶姬的盈利能力也在下滑。第一季度營業利潤率從2024年同期的28.2%降至24.2%,凈利潤率從23.7%降至20%。這背后是運營費用的快速增長,由于擴大門店網絡,原材料、物流倉儲、工資、水電費等成本大幅上升。同時,營銷費用也從1.13億元增長至2.99億元,主要用于品牌推廣和新品發布。

霸王茶姬的會員增長也呈現出“增量不增質”的趨勢。注冊會員數量同比增長109.6%至1.9億,但季度活躍會員增速僅為21.4%,遠低于注冊會員增速。會員活躍率的下降也反映了轉化率的問題。

在單店運營方面,霸王茶姬大中華區單店月均GMV依然沒能回歸增長,僅為43.2萬元,同比下滑21.4%,環比也下滑了5.2%。同店銷售增長率更是出現了負增長,下滑了18.9%。這些數據都表明,霸王茶姬在經歷高速增長后,目前增速正在逐漸趨于平穩。

面對增長放緩的壓力,霸王茶姬正在尋找新的出路。一方面,公司堅信全球化布局有助于降低對單一市場的依賴,創造新的增長機遇。今年以來,霸王茶姬已經進軍印尼雅加達和北美洛杉磯,新加坡一季度足月門店單店GMV達180萬元,超過國內水平。然而,進軍海外并非易事,如何做本土化的用戶口味適配、本土化的供應鏈建設以及如何合規都是難題。

另一方面,霸王茶姬也在向內深耕,做差異化產品創新。一季度共推出7款新品,并針對咖啡因不耐受的客戶推出輕因系列產品。同時,公司還開始探索副品牌“第二杯茶”,主打“傳統萃取中式純茶”,在品類創新上進行突圍。然而,做副品牌也可能面臨資源分散的問題。

在財報會上,霸王茶姬高管層表示,公司正處于從快速滲透增長戰略向同店銷售增長戰略轉型的過渡期。對于海外擴張,公司更關注質量與關鍵績效指標,而非單純追求擴張速度。在全球化布局、差異化創新、精細化運營中找到平衡,將是霸王茶姬在下半場競爭中取勝的關鍵。