上海寶濟藥業股份有限公司(簡稱“寶濟藥業”)近期向港交所遞交了招股說明書,意在沖刺港股IPO。這家專注于大品種生物藥物研發的企業,自成立以來便頻繁活躍于資本市場,其資本動作之緊湊引起了廣泛關注。

寶濟藥業自2019年底成立以來,始終致力于通過替代源自動物的傳統生化提取產品,或以其他方式升級現有治療手段,以提升治療標準。目前,公司已在大容量皮下給藥、抗體介導的自身免疫性疾病、輔助生殖藥物及以重組生物制藥取代傳統生化制品的變革性產品等四大戰略性治療領域,建立了豐富的研發管線。

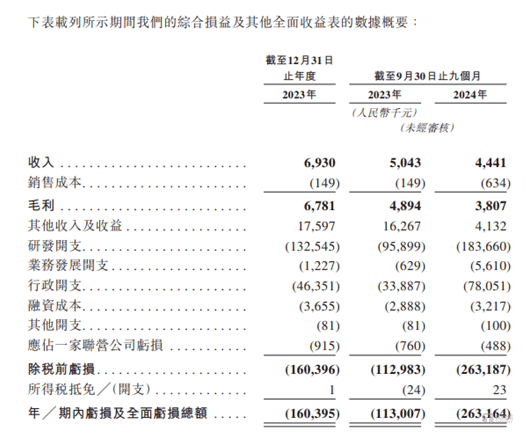

具體而言,寶濟藥業的研發管線涵蓋了五項處于臨床階段的在研藥物,其中包括三項核心產品KJ017、KJ103及SJ02,以及七項臨床前產品。盡管產品線豐富且市場前景廣闊,但寶濟藥業目前尚未實現任何產品的商業化,仍處于虧損階段。

在財務數據的披露上,寶濟藥業的選擇也略顯特殊。相較于A股或大多數港股IPO公司通常會披露近三年的財務數據,寶濟藥業此次僅披露了一年及一期的數據。盡管公司成立于2019年末,擁有完整的三年財報,但此次披露年限的選擇可能引發監管問詢和投資者擔憂。

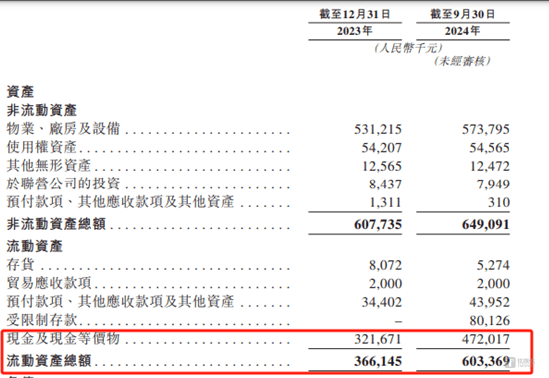

然而,這并未阻礙寶濟藥業在資本市場的融資步伐。自成立以來,寶濟藥業幾乎每年都在進行融資,估值也隨之飆升。從2020年9月的首次增資到2024年12月,公司的估值在四年間暴增了23倍。截至2024年9月末,公司的現金及現金等價物達到4.72億元,占當期資產總額的37.69%。

盡管如此,寶濟藥業仍計劃通過此次港股IPO融資,用于研發、擴大生產制造能力以及補充流動資金等方面。在賬面現金充裕的情況下,公司仍選擇募資補流,這或許意味著其商業化之路仍需時日。

更引人關注的是,寶濟藥業在短時間內密集進行資本運作的節奏。2024年7月完成C輪融資后,緊接著在12月又完成了C+輪融資,兩輪合計融資額達4.707億元。而僅僅一個月后,其港股IPO申報稿便迅速獲得了港交所的受理。這種“前腳大額融資、后腳沖刺上市”的操作,在資本市場中顯得頗為急切,也引發了市場對其“為上市而融資”的質疑。

面對這些質疑,寶濟藥業能否成功上市并扭轉虧損局面,仍需時間給出答案。但無論如何,其頻繁融資和緊湊的資本動作都已成為資本市場關注的焦點。