杭州銅師傅文創(chuàng)集團近期遞交了港股IPO上市申請,這一舉動引起了市場的廣泛關注。作為一家以銅質文創(chuàng)產(chǎn)品為主打的公司,銅師傅的發(fā)展軌跡及其市場表現(xiàn)成為了討論的焦點。

自2013年成立以來,銅師傅一直專注于銅質文創(chuàng)產(chǎn)品的設計與研發(fā),致力于將銅材質的獨特魅力與現(xiàn)代創(chuàng)意設計相結合。然而,盡管銅師傅在銅質文創(chuàng)工藝產(chǎn)品市場上占據(jù)領先地位,其整體業(yè)績和核心產(chǎn)品的增速卻呈現(xiàn)出與行業(yè)平均增速不符的趨勢。

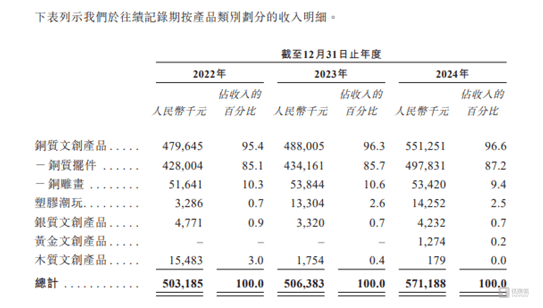

根據(jù)弗若斯特沙利文的報告,中國銅質文創(chuàng)工藝產(chǎn)品市場規(guī)模在過去幾年中穩(wěn)健增長,年均復合增長率達到了9.21%。然而,銅師傅在同期內(nèi)的營業(yè)收入年均復合增長率僅為6.54%,明顯低于行業(yè)增速。特別是在銅質擺件這一核心業(yè)務上,銅師傅的市場拓展能力同樣遜色于行業(yè)大盤,其年均復合增長率較行業(yè)水平低了2.51個百分點。

更令人矚目的是,銅師傅的估值在過去幾年中經(jīng)歷了劇烈的波動。2021年7月,國中基金、復星惟盈等多家機構以高價對銅師傅進行增資,使其估值一度攀升至26.14億元。然而,僅隔一年半的時間,銅師傅的估值就暴跌至16億元,跌幅高達38.26%。這一“斷崖式下跌”引發(fā)了市場的廣泛猜測和擔憂。

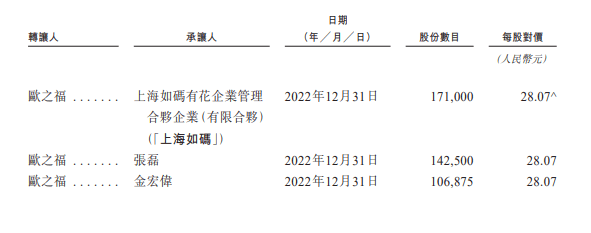

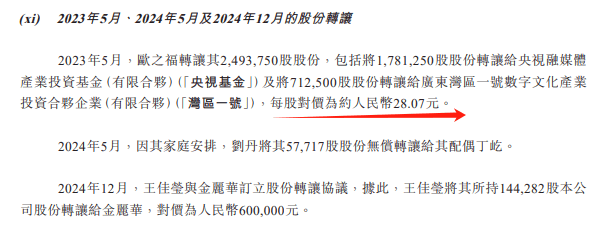

更為值得注意的是,在銅師傅即將申報港股IPO前夕,公司內(nèi)部的股權轉讓活動也愈發(fā)頻繁。其中,一位股東以遠低于市場價的4.16元/股的價格轉讓了其持有的股權,這一價格較之前的高點已跌去超85%。這一舉動無疑進一步加劇了市場對銅師傅估值的擔憂。

銅師傅的估值暴跌并非沒有預兆。在其歷史估值波動中,可以窺見一些端倪。早在2022年1月,銅師傅就以資本儲備資本化的方式擴充了注冊資本。然而,這一舉措并未能阻止其估值的下滑趨勢。相反,隨著市場環(huán)境的變化和行業(yè)競爭的加劇,銅師傅的估值危機逐漸顯現(xiàn)。

盡管銅師傅在銅質文創(chuàng)工藝產(chǎn)品市場上占據(jù)了一定的市場份額,但其業(yè)績增長動能不足和估值暴跌的問題仍然令人擔憂。未來,銅師傅能否通過優(yōu)化增長模式、提升市場競爭力來扭轉這一趨勢,將成為市場關注的焦點。

銅師傅的IPO之路也將面臨諸多挑戰(zhàn)。在市場競爭日益激烈、投資者對估值愈發(fā)謹慎的背景下,銅師傅能否成功登陸港股市場,實現(xiàn)其資本化的夢想,仍有待觀察。