在資本市場上,廈門國資以一系列迅猛的收購行動引起了廣泛關(guān)注。四年間,廈門國資已涉足五家上市公司,包括尚德電力、忠旺集團、天邦股份、祥光銅業(yè)等,這些企業(yè)涵蓋了光伏、鋁業(yè)、養(yǎng)豬、家居、銅業(yè)等多個領(lǐng)域。廈門建發(fā)、國貿(mào)控股、象嶼集團作為廈門國資的“三劍客”,均位列世界500強,它們在供應(yīng)鏈管理和房地產(chǎn)領(lǐng)域起家,如今已構(gòu)建起龐大的產(chǎn)業(yè)與金融投資帝國。

其中,建發(fā)系的動作尤為引人注目。近年來,建發(fā)集團在中國資本市場上頻頻出手,尋覓各種投資機會和重組紅利。其背后的廈門經(jīng)濟特區(qū),經(jīng)過45年的快速發(fā)展,為建發(fā)等國資企業(yè)提供了強大的支持。憑借龐大的資產(chǎn)規(guī)模和高信用的國資背書,建發(fā)系開始用資本杠桿撬動其發(fā)展的第二曲線。

在天邦食品的收購案中,建發(fā)物產(chǎn)聯(lián)合南寧漓源糧油,斥資7.4億元,獲得了天邦2億股票。這一舉動不僅展現(xiàn)了建發(fā)系在糧油商貿(mào)領(lǐng)域的實力,也為其在養(yǎng)豬產(chǎn)業(yè)上下游協(xié)同創(chuàng)造了機會。而建發(fā)入主紅星美凱龍,更是將其房地產(chǎn)業(yè)務(wù)與家居裝飾產(chǎn)業(yè)緊密相連,試圖打破傳統(tǒng)家居賣場的邊界,將其塑造成一個綜合性的商業(yè)體。

然而,建發(fā)的商業(yè)大實驗并非一帆風順。接手美凱龍后,盡管雙方展開了全方位的合作,但美凱龍的轉(zhuǎn)型之路依然充滿挑戰(zhàn)。與此同時,建發(fā)在光伏領(lǐng)域的野心也逐漸顯露。通過常熟光晟新能源這一投資平臺,建發(fā)整合了ST中利和尚德電力等光伏資產(chǎn),試圖在產(chǎn)能過剩的光伏行業(yè)中尋找突破。

與建發(fā)的激進相比,廈門象嶼和廈門國貿(mào)則顯得更為謹慎。廈門象嶼曾決定注資忠旺集團,但在關(guān)鍵時刻卻選擇放棄,轉(zhuǎn)而由控股股東象嶼集團繼續(xù)投資。這一舉動或許反映了象嶼在金屬資源領(lǐng)域的專注,以及對供應(yīng)鏈管理的深刻理解。而廈門國貿(mào)則多次強調(diào)要聚焦供應(yīng)鏈管理核心主業(yè),通過剝離非核心資產(chǎn)來提升盈利水平。

值得注意的是,盡管廈門三劍客在供應(yīng)鏈領(lǐng)域擁有龐大的體量,但其盈利能力卻相對較低。受國際經(jīng)濟形勢影響,供應(yīng)鏈企業(yè)的毛利率和凈利率普遍偏低。因此,提升盈利水平成為廈門國資幾家兄弟公司共同的核心驅(qū)動力。它們試圖通過資源整合、產(chǎn)業(yè)升級等方式來提高利潤率,從而在激烈的市場競爭中脫穎而出。

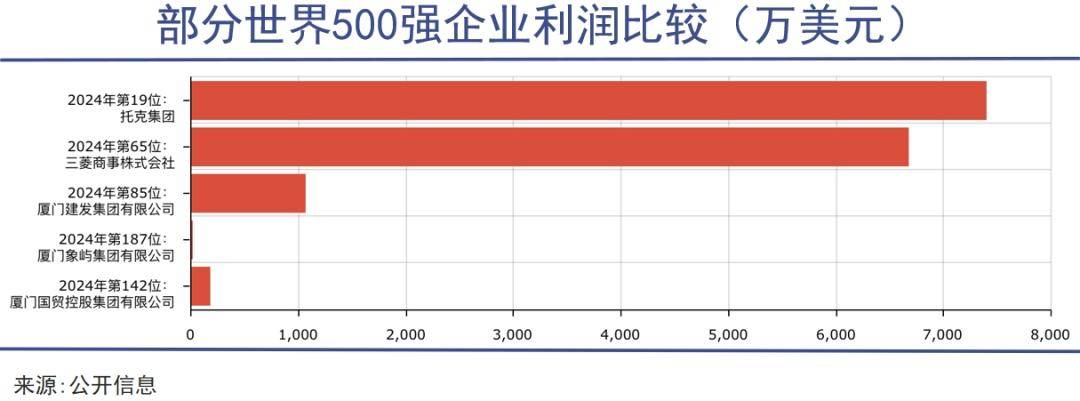

在這方面,托克集團為廈門同業(yè)提供了有益的借鑒。作為一家總部位于新加坡的供應(yīng)鏈巨頭,托克集團憑借卓越的地理位置、出眾的產(chǎn)業(yè)洞察和高超的期貨風控能力,在全球供應(yīng)鏈領(lǐng)域占據(jù)了重要地位。其利潤率遠高于中國大宗商品貿(mào)易公司,這得益于其高效的運營模式和先進的管理理念。

對于廈門國資而言,借鑒托克集團的成功經(jīng)驗,結(jié)合自身的實際情況進行資源整合和產(chǎn)業(yè)升級,或許是實現(xiàn)更高利潤率的有效途徑。然而,這一過程必然充滿挑戰(zhàn)和風險。如何在復(fù)雜的市場環(huán)境中準確把握機遇、規(guī)避風險,將是廈門國資企業(yè)需要面對的重要課題。