在北交所上市前夕的重要股東名單中,百甲科技(股票代碼:835857.BJ)的牛勇近期宣布了減持計劃。根據公司的公告,牛勇目前持有公司6.4187%的股份,計劃減持不超過2%的股份,換算成具體股數即不超過3625265股。若以5月8日的收盤價6.73元計算,牛勇此次減持預計套現約2440萬元。牛勇減持的原因被歸因為“個人資金需求”。

然而,牛勇的減持行為在百甲科技的經營背景下顯得尤為引人注目。這家公司自上市以來不過兩年時間,卻已經陷入了虧損的泥潭。更糟糕的是,進入2025年后,百甲科技的凈利潤虧損趨勢還在加劇。與此同時,公司寄予厚望的新增長點——BIPV(光伏建筑一體化)業務,目前也尚未能有效貢獻利潤。

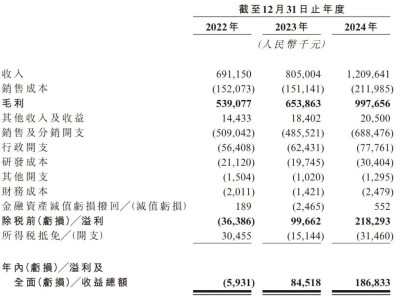

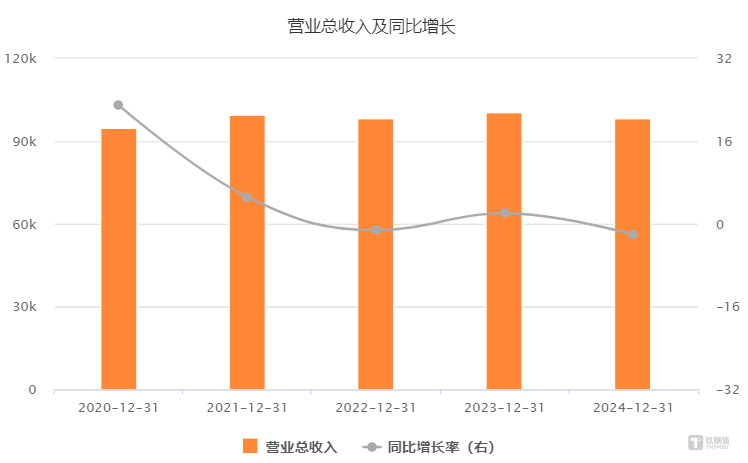

百甲科技的財務困境在2024年年報中得到了充分體現。年報顯示,盡管公司當年實現營業收入約9.83億元,同比微增2.09%,但凈利潤卻虧損約449.68萬元,同比下滑高達111.21%。扣非凈利潤更是虧損約623萬元,同比下滑138.23%。公司業績大幅波動的主要原因在于下游市場需求低迷,市場競爭激烈,公司為爭取訂單不得不下調銷售報價,導致毛利率下降。同時,應收賬款回款不及預期,信用減值準備計提金額大幅增加。

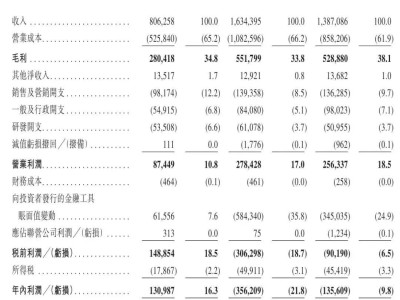

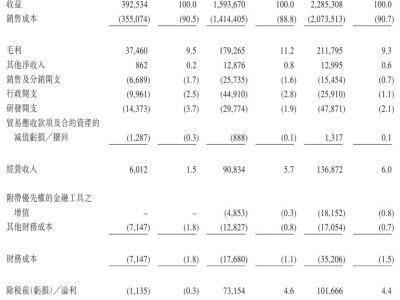

在鋼結構行業,百甲科技的困境并非個例。通過梳理A股中其他幾家鋼結構上市公司的業績,可以發現整個行業都面臨著內卷的沖擊。在營收超過百億的公司中,僅有精工鋼構實現了營收增長。而從凈利潤數據來看,包括鴻路鋼構、東南網架、杭蕭鋼構、富煌鋼構以及百甲科技在內的多家公司都出現了不同程度的下滑,其中百甲科技的降幅最大,并且是唯一一家虧損的企業。

進入2025年,百甲科技的業績頹勢并未得到改觀。一季度公司實現營業收入約1.81億元,同比增長17.56%,但由于毛利率大幅下降,凈利潤虧損131.09萬元,同比下滑124.55%。扣非凈利潤虧損194.32萬元,同比下滑138.23%。從近五年的財務數據來看,百甲科技的營收基本保持在10億元左右,但在內卷嚴重的環境下,公司寧愿犧牲利潤也不愿失去市場份額。

百甲科技2024年的年報數據還經歷了一次下修。公司在今年1月發布的業績預告中雖然提到凈利潤下滑嚴重,但當時的數據顯示公司仍在盈利。然而,到了3月1日,公司對2024年財務數據進行了更正,業績由盈轉虧。原因是期后客戶結算減少以及財務人員混淆應收賬款與合同資產確認,賬齡劃分錯誤,導致信用減值準備計提金額大幅增加。因此,百甲科技及多位高管因信息披露違規被北交所通報批評。

面對傳統業務毛利率的持續下滑,百甲科技急需尋找新的利潤增長點。公司已經開始布局BIPV業務,并將其視為未來重要的發展方向之一。在2024年年報中,公司指出“鋼結構建筑光伏建筑一體化部品部件的研發”項目將是公司的一個新經濟增長點。然而,從目前的情況來看,BIPV業務在短時間內還難以扛起百甲科技利潤增長的大旗。

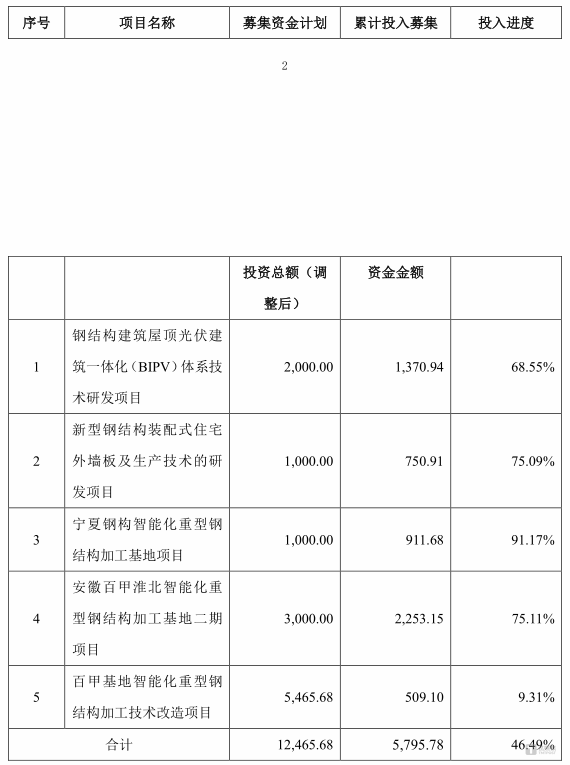

百甲科技上市募投的5個項目中,有4個已經結項,但均未完成此前的計劃募投額度。其中被視為新增長點的“鋼結構建筑屋頂光伏建筑一體化(BIPV)體系技術研發項目”僅投入不到70%就宣布結項。公司對此的解釋是合理地降低了項目建設成本和費用,節約了部分募集資金。然而,這些募投項目是否能夠真的支撐起公司的利潤,還需要時間的檢驗。

在BIPV轉型的路上,百甲科技還曾有一個小插曲。公司的全資子公司江蘇百甲新能源科技有限公司曾收到國家鋼結構工程技術研究中心裝配式標準化鋼結構建筑研究院的批復,決定在其產業基地內成立國家鋼結構光伏建筑一體化產業基地。然而,僅僅兩個多月后,百甲科技就宣布終止上述產業基地的成立,原因是百甲新能源對外合作、研發規劃有所調整。