ARM公司近日發布了其2025財年第四季度的財務報告,這份報告揭示了公司在截止2025年3月的這一季度中的財務表現和業務動態,引起了廣泛關注。

從整體業績來看,ARM在這一季度中實現了顯著的收入增長,達到了12.4億美元,與去年同期相比增長了33.7%,這一數字略高于市場預期的12.3億美元。毛利率方面,ARM同樣表現出色,達到了97.7%,同比提升2.1個百分點,好于市場預期的97.2%。這些增長主要得益于許可證業務和版稅業務的強勁表現。

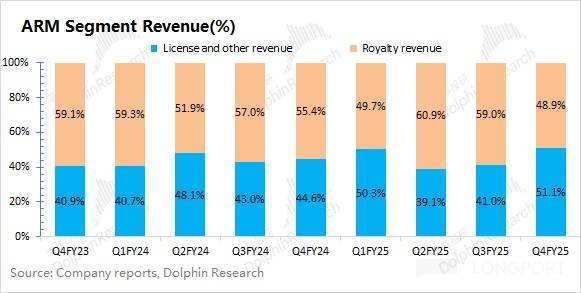

具體到業務細分,ARM的許可證業務在第四季度實現了6.34億美元的收入,同比增長高達53.1%。年度合同價值(ACV)也達到了13.6億美元,同比增長15%,顯示出公司在許可證業務方面的強勁增長潛力。ARM的全授權客戶和靈活授權客戶數目都有所增加,進一步鞏固了公司的市場地位。

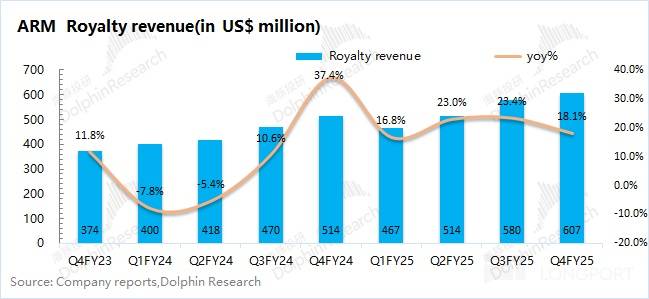

版稅業務方面,ARM在第四季度實現了6億美元的收入,同比增長18.1%。這一增長主要得益于Armv9架構的持續采用、基于Arm CSS的芯片數量增加以及基于Arm的芯片在數據中心中的使用增加。特別是Armv9架構的占比已經提升至30%以上,顯示出公司在技術方面的領先地位。

然而,盡管整體業績表現出色,ARM的凈利潤卻同比下滑了6.3%,達到2.1億美元。公司解釋稱,這主要是由于股權投資損失的一次性影響。若排除這一因素,公司的核心經營利潤仍實現了穩步提升。

在展望下一季度時,ARM給出了相對保守的業績指引。公司預計2026財年第一季度(即25Q2)的收入將在10-11億美元之間,低于市場預期的11億美元。調整后利潤為每股0.3美元至0.38美元,也低于市場預期的0.42美元。公司表示,這主要是由于許可證業務受到去年同期高基數的影響,增長將有所壓力。

盡管指引預期偏低,但市場對ARM的長期發展仍充滿期待。特別是公司在Arm v9滲透率提升、AI業務和CSS定制芯片業務方面的進展,被視為公司未來增長的重要動力。目前,ARM已經與英偉達、亞馬遜等公司建立了合作關系,但這些業務尚未實現放量,對當前業績的影響較小。

關稅政策也是ARM未來發展中不容忽視的風險因素。由于版稅收入中將近60%來自于手機、電腦等電子產品,關稅政策的調整可能對終端價格及市場需求產生影響,進而對ARM的業績產生不利影響。

海豚君認為,雖然ARM本次財報數據不錯,但指引預期相對偏低,難以支撐起市場的信心。結合公司當前1309億美元的市值來看,對應公司2025財年稅后經營利潤達到145倍PE,高估值體現了市場對公司的期待,但也需要關注公司未來的發展動態和業績表現。